Deep Seek最受益方向!最新A股正宗云计算概念股梳理

DeepSeek作为一家聚焦AI大模型与智能算力优化的科技公司,凭借其技术突破与生态布局,正在对云计算产业产生深远影响。其核心能力体现在高效算力调度、AI原生云服务、成本优化模型等领域,推动云计算从“资源密集型”向“智能密集型”升级。

1

DeepSeek对云计算的影响:

Deepseek出现之后,将直接颠覆云的盈利模式。

过去多年,国内云厂由于客户要求定制化开发,利润率整体极低或者亏损,24年国内云的逻辑没有演绎,核心卡在了模型差距大,而deepseek就是scaling law放缓和模型平权的标志性事件,意味着24年海外巨头价值创造最明显的业务云,将有望在国内复刻。

随着云计算成为数字化转型的核心基础设施,中国云服务市场呈现“一超多强”格局,头部云厂商通过生态合作加速产业链整合。

一、技术驱动:AI大模型与云计算的深度耦合

1. 算力效率革命

DeepSeek自研的动态资源调度算法与分布式训练框架,可将大模型训练成本降低30%-50%,显著提升GPU集群利用率。这一技术直接缓解了云计算厂商的算力资源浪费问题,尤其在AI模型开发、推理服务部署等场景中,帮助客户减少云支出。

2. 云上AI原生服务

通过推出DeepSeek Cloud平台,公司提供“开箱即用”的AI开发环境,整合模型微调、数据标注、多模态生成工具链。此类服务降低了企业AI应用门槛,推动云厂商从IaaS向“AI-PaaS”转型,与AWS SageMaker、阿里云PAI形成竞争。

3. 绿色计算实践

DeepSeek的液冷算力集群设计与能耗智能监控系统,助力数据中心PUE(能源使用效率)降至1.1以下。该方案被华为云、腾讯云部分节点采用,加速行业向低碳化演进。

二、生态重构:从“单点合作”到“垂直整合”

1. 与公有云厂商的竞合关系

合作层面:DeepSeek为阿里云、天翼云等提供AI优化套件,帮助其提升客户黏性;

竞争层面:自建算力池与混合云管理平台,直接分流中小企业的AI算力需求,对传统IaaS厂商形成压力。

2. 重构产业链分工

硬件层:与寒武纪、海光信息合作定制AI训练芯片,推动国产算力链降本;

应用层:联合金蝶、用友等SaaS厂商,将AI能力嵌入ERP、CRM系统,实现“云+AI”场景化落地。

3. 开发者生态培育

通过开源DeepSeek-Lite轻量化模型框架,吸引超10万开发者参与生态建设,反哺云计算平台的应用丰富度。例如,基于该框架的智能客服、代码生成工具已在腾讯云、华为云上架。

三、行业影响:催化四大趋势

云服务智能化

传统“存储+计算”云服务向“AI即服务”(AIaaS)升级,模型训练、数据清洗等成为标准模块;

受益标的:拓维信息(华为云生态)、宝信软件(工业AI云)。

混合云架构普及

DeepSeek的跨云调度技术推动企业采用“私有云+公有云”混合部署,优化AI负载分配;

受益标的:青云科技(混合云管理)、中科曙光(超融合架构)。

边缘计算爆发

通过压缩模型与低延时推理引擎,DeepSeek助力AI能力下沉至边缘节点,加速智能制造、自动驾驶落地;

受益标的:德赛西威(车载边缘计算)、东土科技(工业边缘云)。

成本定价模式变革

云计算从“按资源付费”转向“按模型效果付费”,DeepSeek的“推理性能计费”模型已被部分云厂商试点。

DeepSeek通过技术降本与生态赋能,正在重塑云计算的竞争规则——未来的云服务商不仅是资源提供者,更是AI能力的设计师与调度者。

云计算产业的“智能升级”浪潮中,技术护城河与生态协同能力将成为核心胜负手。

2

云计算产业链涵盖从底层基础设施到上层行业应用的全链条,核心细分领域的梳理没包括,云计算基础设施、云服务与平台层、云计算关键技术组件、行业云应用、云计算衍生赛道。可以查看数据库-题材星球。

下面梳理一下国内主流云服务商的A股关联企业。

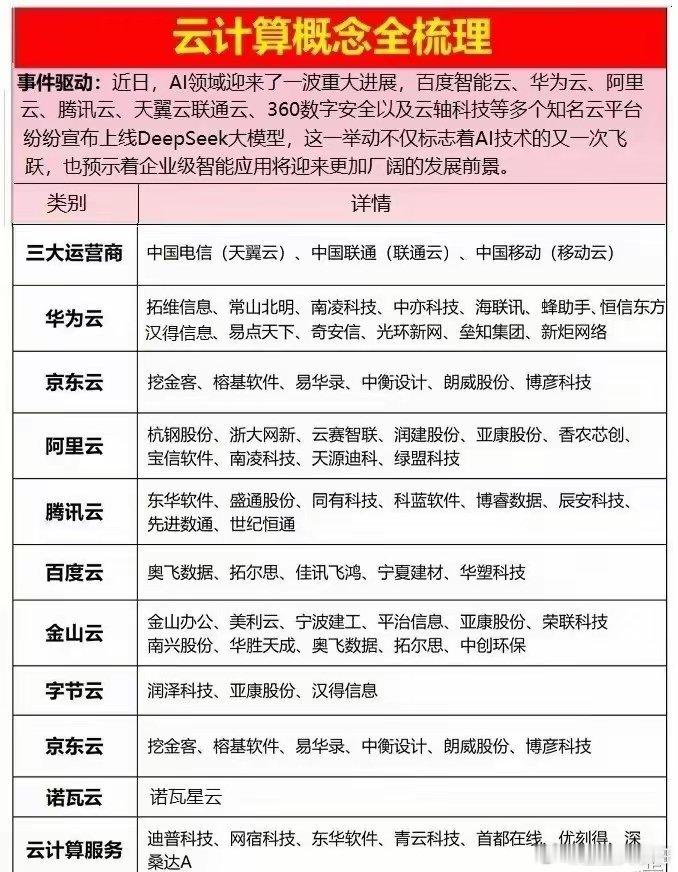

一、三大运营商云:国家队主导,全栈布局

中国电信(天翼云)、中国移动(移动云)、中国联通(联通云)凭借网络资源与政企客户优势,稳居政务云市场头部。其生态合作聚焦数据中心建设、行业解决方案与混合云服务,A股核心伙伴包括:

天翼云:深桑达A(云数一体机)、辰安科技(智慧城市云平台);

移动云:优刻得(混合云技术)、首都在线(边缘计算节点);

联通云:网宿科技(CDN加速)、东华软件(政务云集成)。

二、互联网巨头云:生态扩张,垂直赋能

1. 华为云:全栈技术+国产化标杆

华为云以“鲲鹏+昇腾”生态为核心,重点布局政企、金融、制造领域,A股合作企业覆盖从硬件到应用的完整链条:

硬件层:拓维信息(鲲鹏服务器)、常山北明(昇腾AI算力);

软件层:中亦科技(数据库迁移)、蜂助手(云管平台);

安全层:奇安信(云原生安全)、绿盟科技(DDoS防护)。

2. 阿里云:技术输出+场景深耕

阿里云依托飞天操作系统与达摩院技术,聚焦电商、金融、工业互联网,A股核心伙伴包括:

IDC基建:杭钢股份(低碳数据中心)、宝信软件(钢铁行业云);

行业应用:浙大网新(智慧交通云)、润建股份(能源数字化);

芯片供应链:香农芯创(存储芯片配套)。

3. 腾讯云:C2B战略+生态连接器

腾讯云以微信生态、音视频技术、游戏云为差异化优势,A股合作方侧重场景落地:

企业服务:东华软件(医疗云)、科蓝软件(金融分布式数据库);

内容生态:世纪恒通(车载云服务)、美利云(影视渲染);

安全合规:迪普科技(云防火墙)。

4. 百度云:AI原生+智能驾驶云

百度云以AI大模型、自动驾驶云为核心,A股关联企业聚焦技术融合:

AI开发:拓尔思(行业大模型)、佳讯飞鸿(工业AI质检);

数据基建:奥飞数据(智能算力中心)、宁夏建材(建材行业数据湖)。

5. 京东云、字节云、金山云:垂直赛道突围

京东云:挖金客(零售供应链云)、易华录(政务数据湖)、博彦科技(跨境电商SaaS);

字节云:润泽科技(超大规模IDC)、汉得信息(企业协同云);

金山云:金山办公(协同办公云)、南兴股份(智能制造云)。

三、云计算服务商:专业化能力补位

独立云服务商通过细分技术、区域市场或行业Know-How形成差异化竞争力:

网络安全云:深信服(未上市)、青云科技(混合云管理平台);

边缘计算:首都在线(全球节点部署)、深桑达A(智慧城市边缘云);

跨境云服务:优刻得(东南亚节点)、网宿科技(全球加速网络)。

投资逻辑:关注“云生态卡位”与“国产替代红利”

生态绑定型:深度嵌入头部云厂商硬件/软件供应链的企业(如拓维信息、香农芯创);

场景渗透型:在政务、金融、工业等强付费行业具备落地案例的服务商(如宝信软件、科蓝软件);

技术替代型:突破服务器芯片、分布式数据库等“卡脖子”环节的标的(如中亦科技、润和软件)。