解析车企财报关键:健康经营状态背后的逻辑与秘密

最近在网上看到不少企业的“负债”被大家广泛关注,甚至谣言四起给不少不懂的朋友们看得人心惶惶。而作为一名自媒体从业者虽然我深知这些车企运营状态上都非常的健康,但这些或多或少存在的“负债”也是真实的,那么这样的负债是否合理?为什么会有负债?何为有息负债而又何为应付账款?这篇内容我们好好聊聊

首先,我们得搞懂这些企业的负债如何产生的。在我看来主要是由行业特点决定的:资本密集型行业。汽车研发与制造涉及大量固定资产投资,比如说大家所熟知的工厂、设备、研发、供应链建设等。尤其是现在对于新能源汽车来说,更新迭代快对于技术研发的时间周期又要求尽可能的短就出效果,这就会导致往往越注重技术迭代以及拥有多车型满足市场需求的车企会拥有更大的基本盘。

同时在我看来专注于底层技术以及以市场需求为驱动导向的车企往往也会拥有更大的竞争力所带来的销售量,而销售量的背后则是需要多方协同的努力:在生产制造方面需要产线工厂甚至涉及全球供应链的大量车辆零部件储备才能满足市场的供求平衡,而这其中建设工厂产线以及对于零部件的库存管理都会涉及到所谓的“负债”。这些负债不是一直欠为债,而是更多的以付款周期的形式进行结算。毕竟月销都是大几十万几十亿销售额的背后,不可能每天都有财务盯着你这批“螺丝”进行拨款结算。

包括即使在车辆制造完成下线进入销售环节,企业在4S店、直营店以及市场推广体系中都需要大量资金投入,高门店运营和服务成本也会导致高负债。但是对于目前的新能源车企来说,像是以特斯拉为代表的直营模式,可以减少其中销售环节的成本,做到更健康的负债。

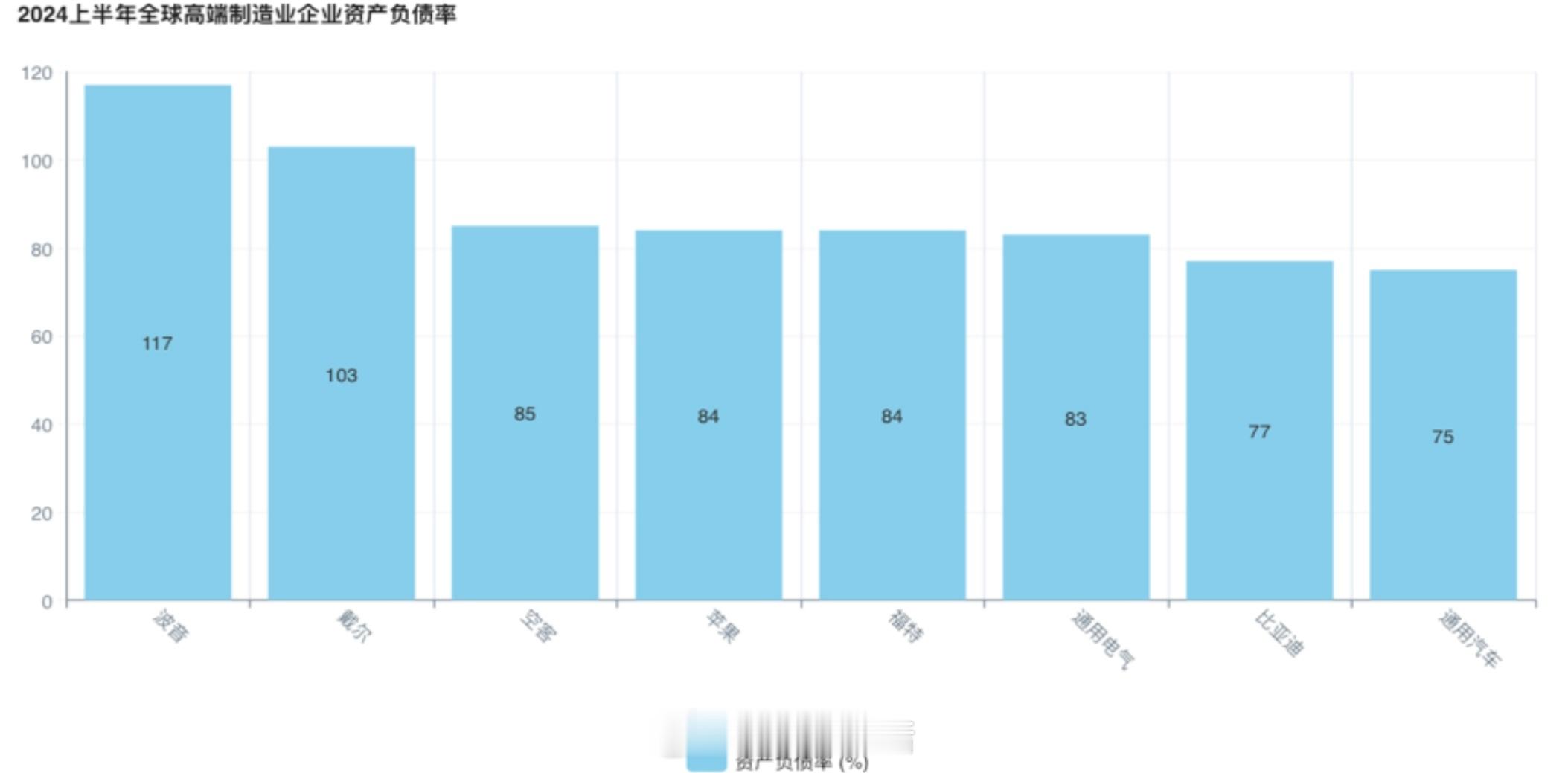

通过以上对于负债来源的分析其实可以得出一个结论:企业的规模越大负债越高是很合理的事情。并且对于绝大多数拥有高负债的企业来说其拥有更健康的良性循环:研发投入大→车好卖→库存周转速度快,零部件需求大→建产线工厂销售门店→高负债。比如说全球汽车销量前几的大众集团总负债达 3.2 万亿元;丰田总负债达 2.6万亿元;通用汽车总负债达 1.48 万亿元。这三家头部车企的总负债均高于营收,可见高负债是全球汽车行业的普遍现象。国内车企的总负债相对较低,2023 年上汽集团总负债 6637 亿元;总负债为 5291 亿元;吉利控股总负债为 4517 亿元。

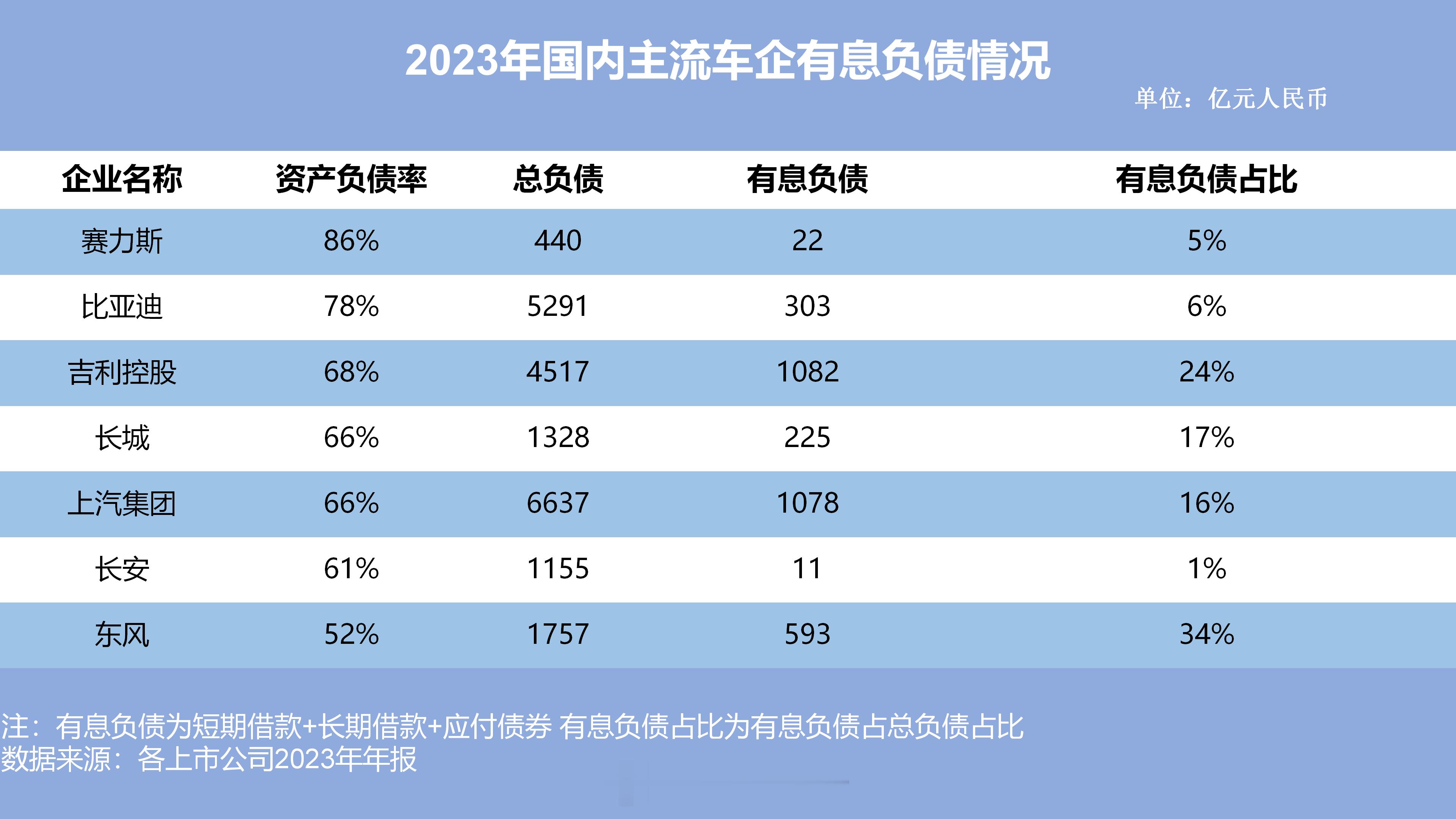

要搞明白负债的结构,同样还需要了解车企的负债类型:有息负债和无息负债。有息负债是向银行或资本市场借的钱,要付利息,往往也代表了企业的融资能力;无息负债来自日常经营,比如供应商账期,不需额外付息,往往代表的是企业的经营性资金来源,能够在一定程度上减少对于外部融资的依赖,提高资金利用率。

那么对于车企来说,是高有息负债率合适还是低有息负债率呢?答案都不是!而是适度的有息负债率更合适。因为汽车行业是一个资金密集型且技术驱动型的行业,需要平衡资本支出、研发投入和财务稳健性。而且不同品牌处于的不同阶段其实也有不同的有息负债率战略:像是发展初期依赖高额融资,有息负债率较高,但用于快速扩张;发展成熟后如比亚迪、特斯拉开始降低负债,提高盈利能力,提高现金流,增强抗风险能力。

从国内主流车企有息负债规模来看还是相对较低的,2023 年吉利控股有息负债 1082 亿元,在总负债占比 24%;上汽有息负债 1078 亿元,在总负债占比 16%;东风集团股份有息负债 593 亿元,在总负债占比 34%;长城汽车有息负债 225 亿元,在总负债占比 17%;比亚迪有息负债 303亿元,在总负债占比 6%。这组数据有可以看出对于发展成熟后的车企其实在有息负债占比是比较低的。

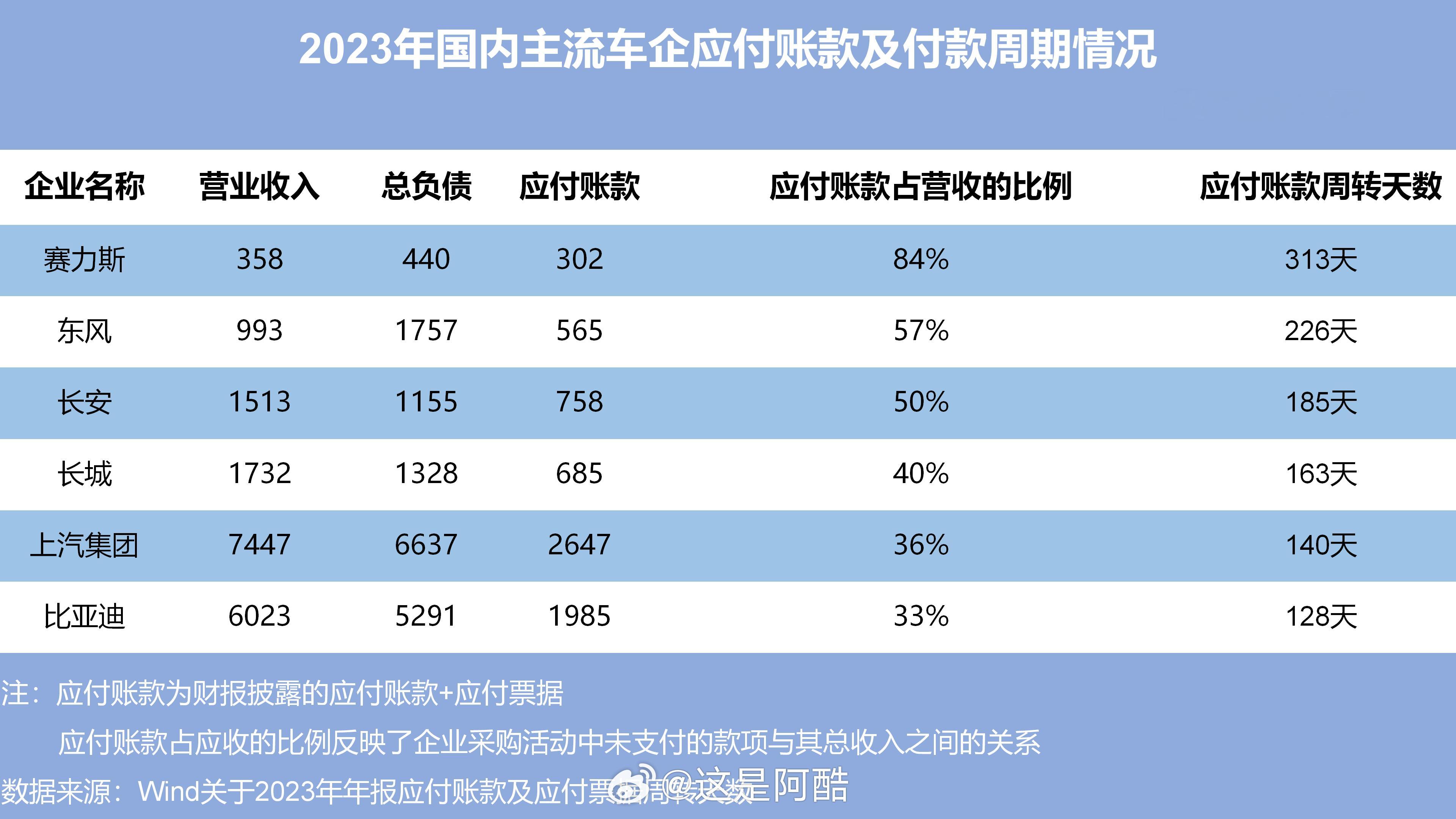

接下来我们得聊聊应付账款。车企的应付账款基本上也就是企业因采购原材料、零部件或服务而尚未支付的款项。对于这个行业来说,应付账款通常较大!因为汽车制造涉及大量零部件采购,供应链较长。尤其是整车企业往往具有强议价能力,通常能获得较长的账期。这里的强议价能力其实来源于“车企的实力”,对于稳定需求且整体需求量大的企业供应商愿意保持更长久的合作关系,毕竟对拉动经济增长的作用也更明显。

所以往往对于头部车企而言,合作体量越大往往也会体现在财报上的应付账款增长。而且应付账款期长并不代表企业没钱,而是像比亚迪在利用供应链金融手段优化资金流动性,把钱用在更重要的地方,比如研发、新产线建设。而且这种资金管理模式并非个例,苹果、特斯拉等行业领军者同样维持着显著高于行业平均的应付账款周期。其本质在于构建"负营运资本"运营体系:在产品完成销售回款后再进行供应商结算,从而形成资金使用效率的良性循环。这种模式,已经成为头部企业强化竞争优势的重要战略工具。

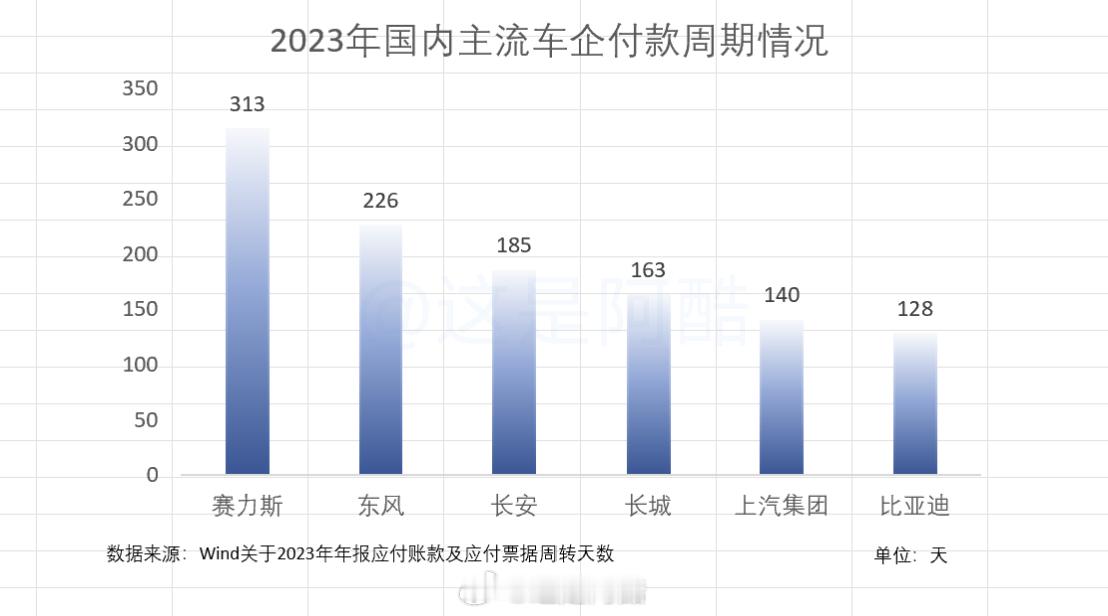

我们再看看2023年的年报数据,国内几大车企的账期:比亚迪与供应商合作的账期是128天,上汽集团是140天,长城汽车是163天,长安汽车是185天,东风集团股份是226天,赛力斯为313天。