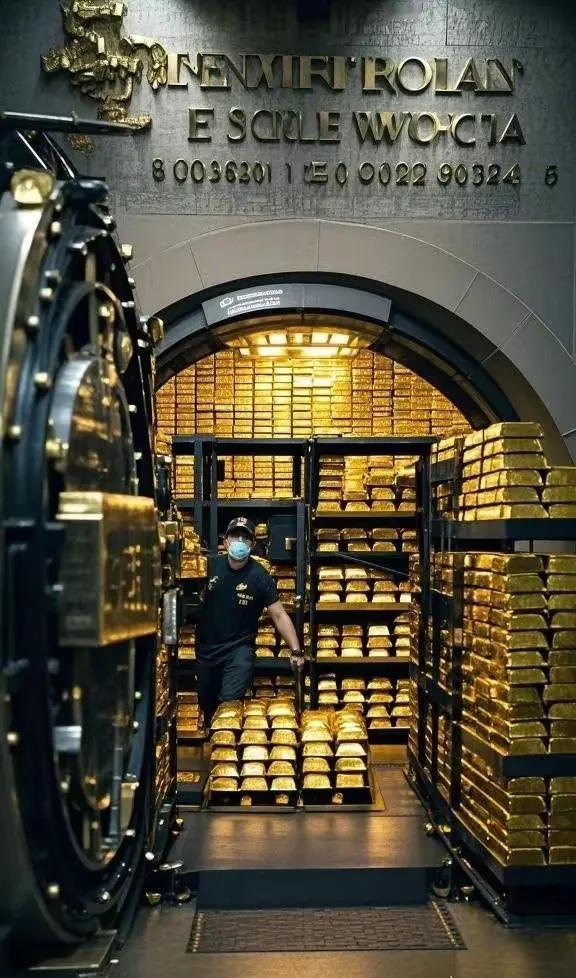

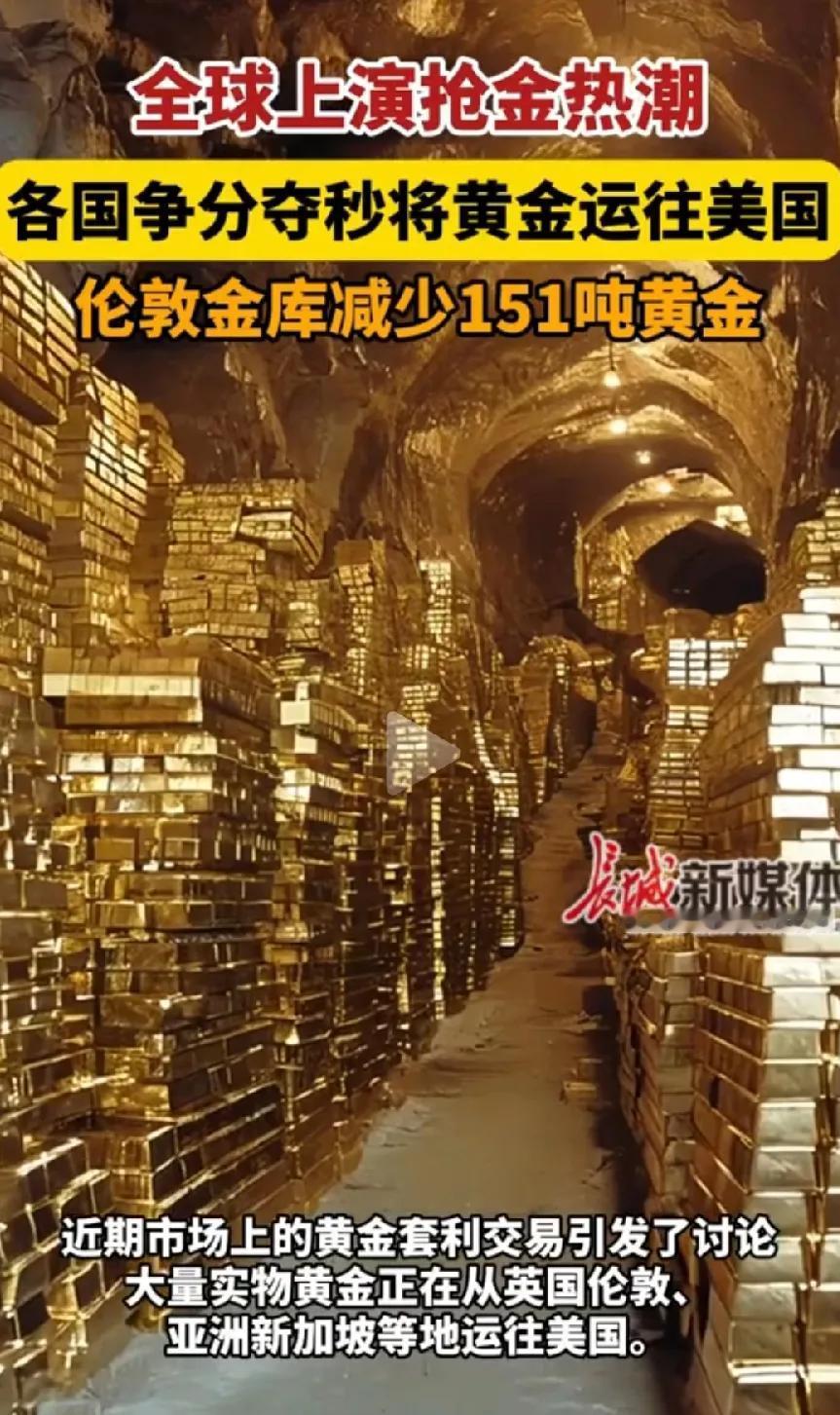

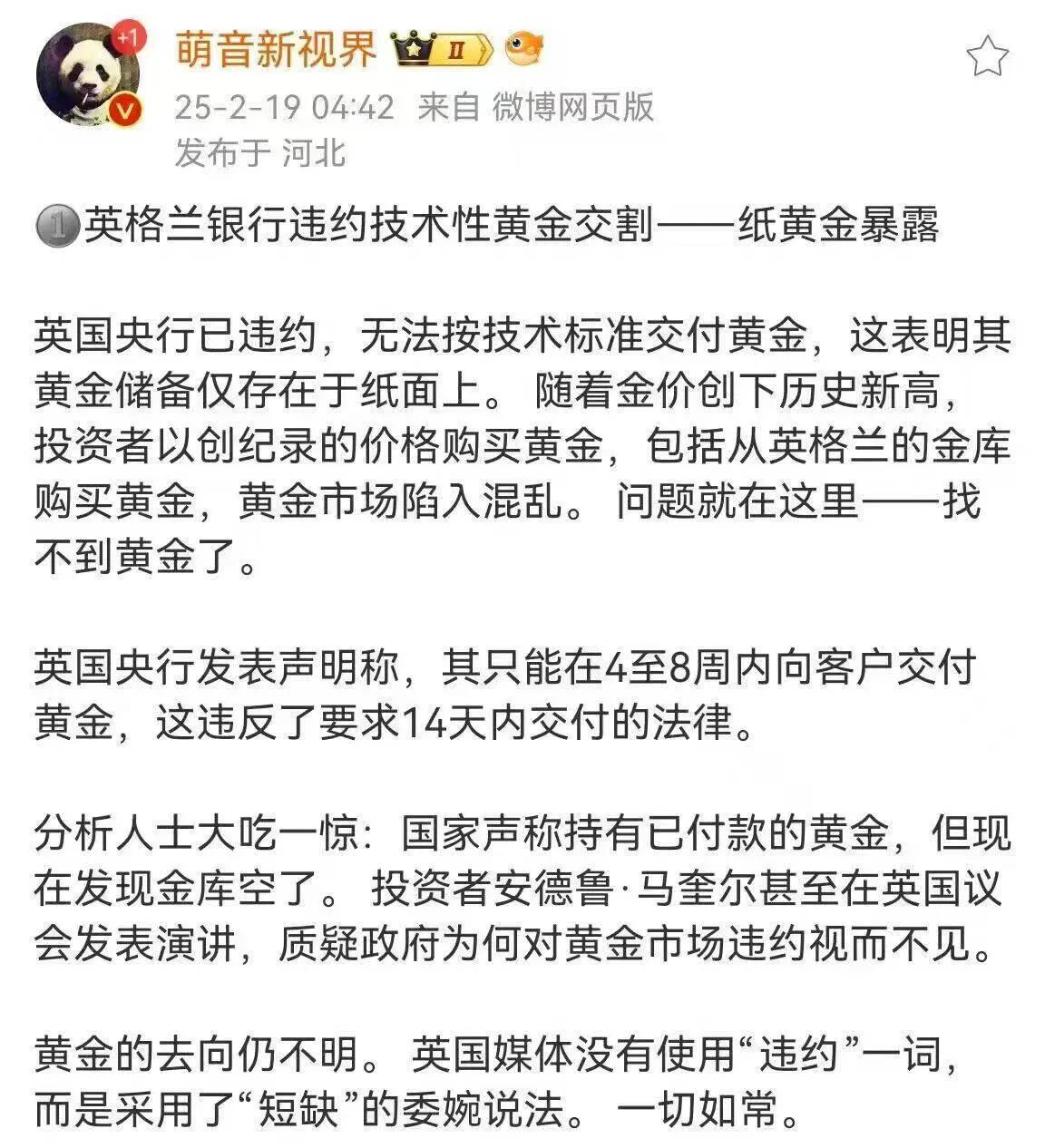

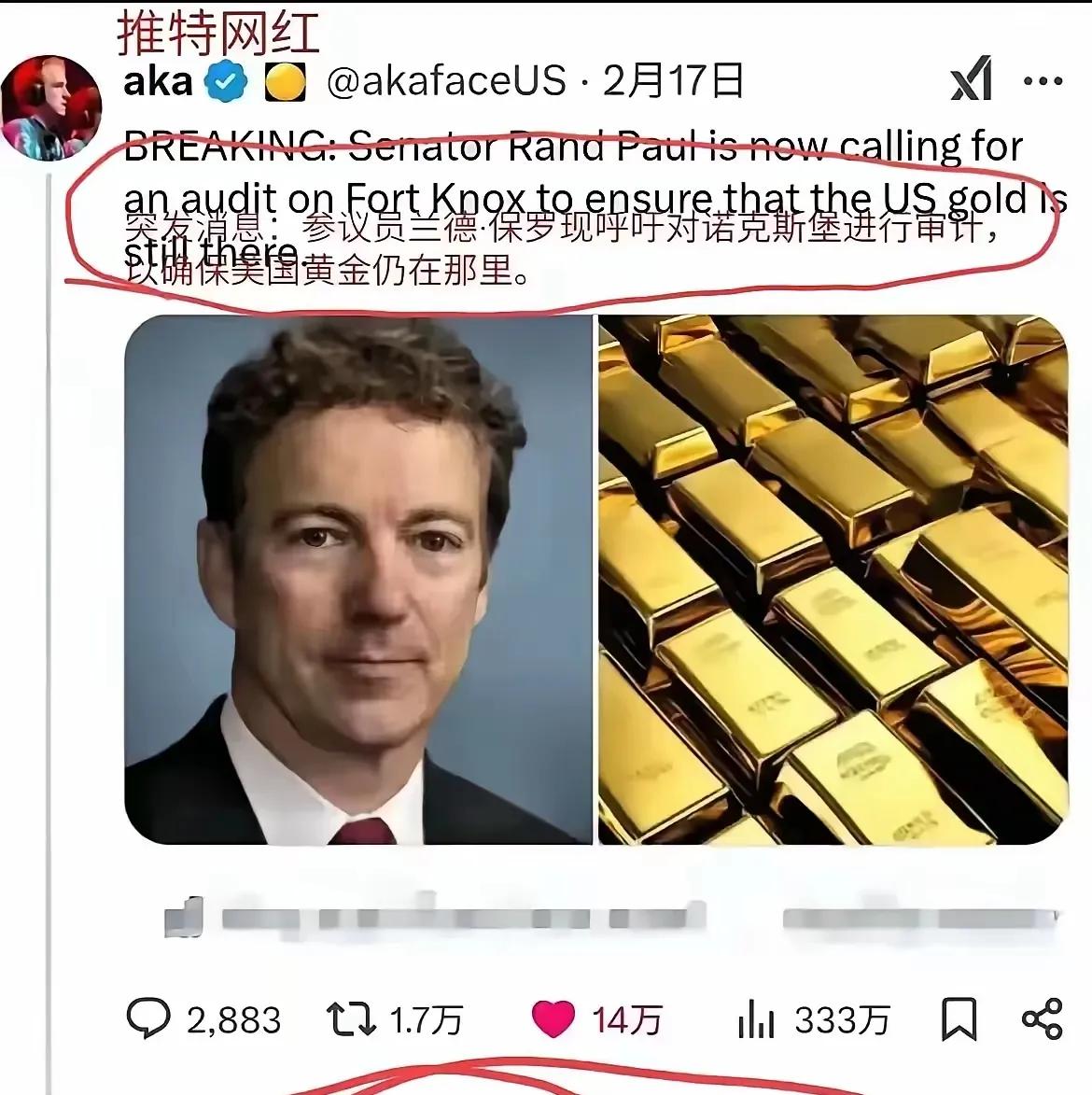

全球金融市场正经历一场罕见的“黄金大迁徙”,大量实物黄金从英国伦敦、亚洲新加坡等地加速流向美国,这一现象引发了市场对黄金供应链、政策风险和全球金融格局变化的广泛关注。 市场普遍猜测美国特朗普政府可能对黄金等贵金属进口征收高额关税,导致交易商和金融机构提前将黄金转移至美国境内以规避潜在风险。尽管特朗普尚未明确宣布相关措施,但银行和投资者已采取“预防性行动”,推动黄金库存向纽约集中。纽约商品交易所(COMEX)的期货金价较伦敦现货金价存在显著溢价。例如,2025年2月,6月黄金合约与伦敦现货的价差一度达到每盎司60美元。交易商通过在伦敦低价购入现货黄金,同时在纽约高价卖出期货合约,锁定无风险利润,从而加速了黄金的跨洋运输。全球央行(尤其是金砖国家)持续增持黄金储备。例如,2024年11月中国央行购入50吨黄金,另一匿名央行通过瑞士渠道购入43吨。这一趋势推高了黄金的场外交易需求,并加剧了实物黄金的流动性紧张。 作为全球最大现货黄金交易中心,伦敦的黄金库存因大量外流陷入紧张。从英格兰银行提取黄金的等待时间从几天延长至4-8周,市场流动性显著下降。自2023年11月以来,纽约COMEX的黄金库存增加近75%,达926吨,创2022年8月以来新高。若计入私人银行金库的黄金,实际流入美国的黄金规模可能更大。国际金价在2024年上涨27%的基础上,2025年初再涨11%,2月10日伦敦金现货价格突破2900美元/盎司,纽约期货价格一度逼近3000美元关口。花旗、高盛等机构预测金价可能在2025年达到3000美元/盎司。高金价抑制了消费者购买力,2024年全球黄金首饰消费量下降11%,但消费额因价格上涨增长9%。英国伦敦等地的珠宝商因销量下滑,开始减少黄金饰品的设计。白银等其他贵金属因工业用途广泛,需求潜力被重新关注,而黄金更多被央行和机构视为避险资产。 若美国实施黄金进口关税,可能进一步推高金价并加剧市场波动。但黄金作为货币金属的特殊地位(如免税可能性)仍存争议,政策动向需密切关注。随着黄金涌入纽约,COMEX与伦敦的价差已从60美元回落至10美元/盎司,套利窗口逐渐关闭。但伦敦市场的流动性危机可能引发交割延迟或违约风险,影响全球黄金供应链。美国各州正探索将黄金纳入地方金融体系,例如通过立法支持黄金交易。此举可能强化黄金在货币政策中的作用,并吸引更多散户投资者入场。 这场“黄金大迁徙”反映了全球经济不确定性、政策博弈与市场套利的复杂交织。短期内,黄金流动趋势可能延续,但长期需警惕政策转向和供应链失衡带来的系统性风险。对于投资者而言,需平衡避险需求与市场波动,关注央行动态、地缘政治及美联储货币政策等关键信号。