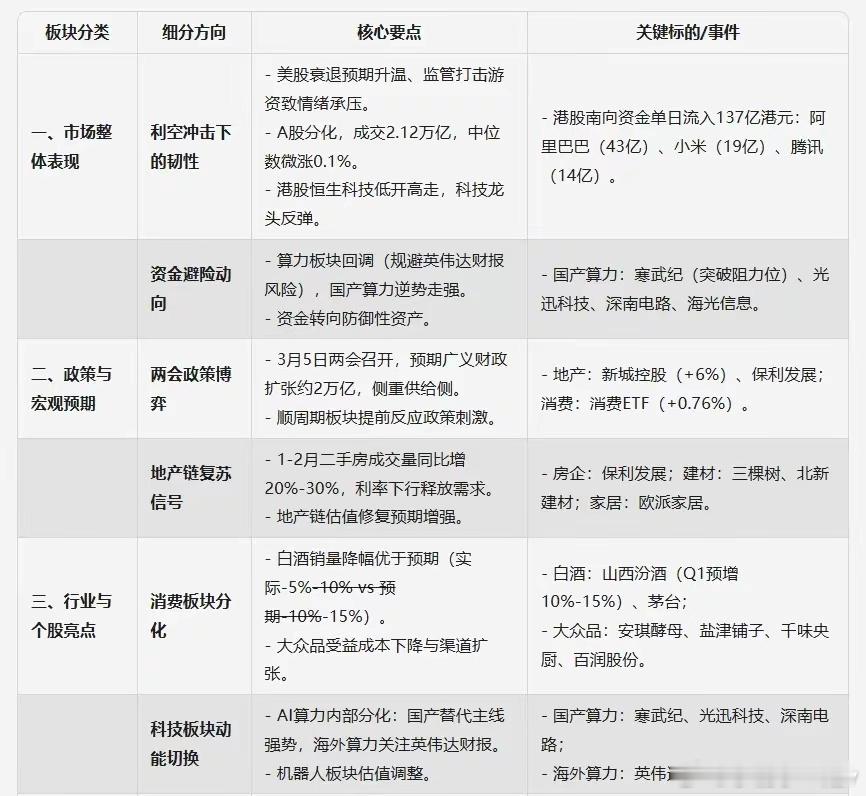

A股:不出意外,两会提前布局,这两个主线不能错过

一、市场整体表现

1. 利空冲击下的韧性

周末利空因素:美股衰退预期升温、监管层打击游资炒作,导致市场情绪承压。

A股表现分化:昨天2700股上涨,2400股下跌,中位数微涨0.1%,成交额维持高位(2.12万亿)。

港股低开高走:恒生科技指数早盘快速反弹,科技龙头股翻红,显示部分资金逢低布局。

2. 资金避险动向

算力板块回调:受英伟达财报前资金规避影响,海外算力相关标的领跌;国产算力(寒武纪等)逆势走强。

南向资金动向:单日流入港股137亿港元,集中加仓阿里巴巴(43亿)、小米(19亿)、腾讯(14亿),反映对港股科技龙头估值修复预期。

二、政策与宏观预期

1. 两会政策博弈

时间窗口:3月5日两会召开,市场预期广义财政扩张政策包(约2万亿),侧重供给侧温和发力。

顺周期板块埋伏:地产(新城+6个点)、消费(消费ETF+0.76%)提前反应政策刺激预期。

2. 地产链复苏信号

二手房量价回暖:1-2月成交量同比增20%-30%,因利率下行、政策松绑释放积压需求。

产业链机会:关注保利FZ(龙头房企)、三KS(涂料)、北新JC(石膏板)、欧派JJ(定制家居)。

三、行业与个股亮点

1. 消费板块分化

白酒超预期:春节实际销量降幅(5-10%)优于预期(10-15%),龙头酒企如山西FJ(Q1预增10-15%)、茅台表现稳健。

大众品结构性机会:安琪JM(糖蜜成本下降)、盐津PZ(量贩零食渠道扩张)、千味YC(餐饮复苏)、百润GF(威士忌新业务)。

2. 科技板块动能切换

AI算力内部分化:

国产替代主线:寒武纪突破技术阻力位,光迅KJ(光模块)、深南DL(PCB)、海光XX(GPU)等国产算力标的受资金追捧。

海外算力关注点:英伟达2月26日财报指引(H系列GPU退坡与GB200出货预期)。

机器人板块调整:宇树产业链炒作降温,需等待估值消化后再布局。

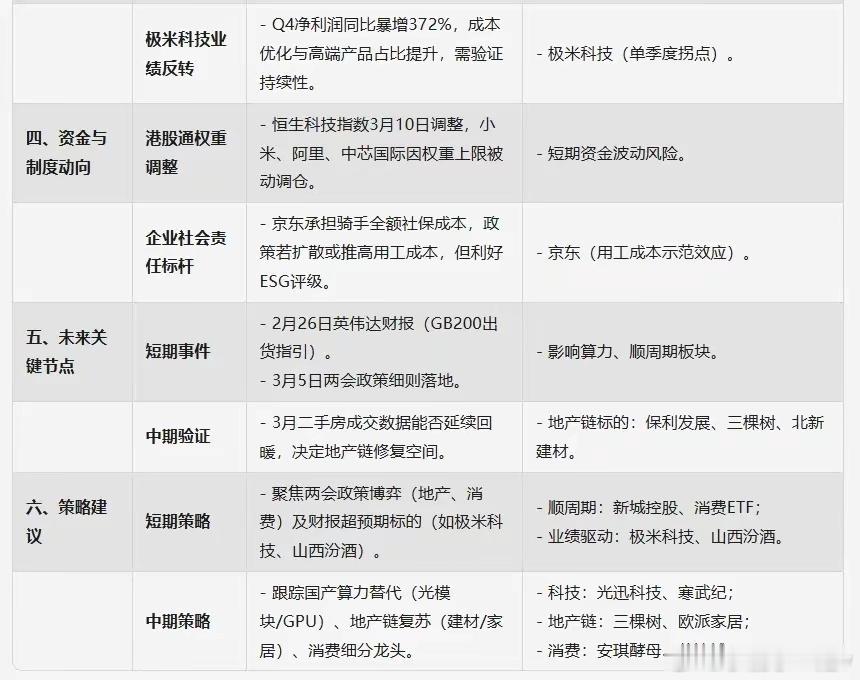

3. 极米科技业绩反转

单季度拐点:Q4净利润同比暴增372%,主因成本优化及高端产品占比提升,但需验证持续性。

四、资金与制度动向

1. 港股通权重调整

恒生科技指数3月10日调整,小米、阿里、中芯国际因8%权重上限被动调仓,短期或引发资金波动。

2. 企业社会责任标杆

京东宣布全额承担外卖骑手五险一金,政策若扩散或推高用工成本,但利好社会民生与企业ESG评级。

五、未来关键节点

1. 英伟达财报(2月26日):指引GB200出货节奏及全球算力需求景气度。

2. 两会政策细则(3月5日):财政刺激力度与结构将决定顺周期板块持续性。

3. 地产数据验证:3月二手房成交能否延续回暖,决定地产链估值修复空间。

策略建议

短期:聚焦两会政策博弈(顺周期)、财报季业绩超预期标的(如极米、汾酒)。

中期:跟踪国产算力替代(光模块/GPU)、地产链复苏(建材/家居)、消费细分龙头。