2019年中海油产量5.06亿桶,布伦特和WTI油价平均在60.6美元时,扣非净利润630亿,月末平均股价12.86港元,按当时年平均HKD/CNY汇率0.880计算平均年市值5057亿人民币市值,2019年60.6美元油价时的平均年度PE8.3倍=5057/610,估值并不高。

而2025年的今天产量预计8.0亿桶(假设出售产能不成功)但这里按经营策略的7.8亿桶计算,且气价更高太多,且非税桶成本低几美元,且产量比2019年的5.06亿桶产量增长54%,当然油价暂时高更多只是油价是未知数x,而股价17.46比2019年的股价12.86增长36%……

2025年跟2019年数据对比如下:

1)产量带来净利润341亿增长。

2019年布伦特油价和WTI油价平均60.6美元的油价,610亿利润20亿减值,630亿扣非净利润,假设单位成本,汇率,气价等所有参数不变只变产量,那么产量的增量54%到了7.8亿桶的产量净增量利润贡献=630X54%=341亿,

2)天然气价格上升大概带来96亿元净利润的增量。

天然气价格会随新产能提升整体越来越高。2024年美国气价过去20年最低迷但海油气价从2019年的36.4美元每桶当量上升到了2024年前三季度的46.5美元每桶当量(2020年后气价市场化和新产能新长协),而且继续随新产能投入和新长协而上升,而且Q4往往更高,这里按47美元每桶售价计算。

3)非税桶成本下降贡献102亿元净利润增量。

非税桶成本从2019年27.0美元下降到了目前的23.7美元,但按保守点24.5美元算,8亿桶的当量的桶成本下降2.5美元每桶的净利润影响(27-24.5)*7*85%

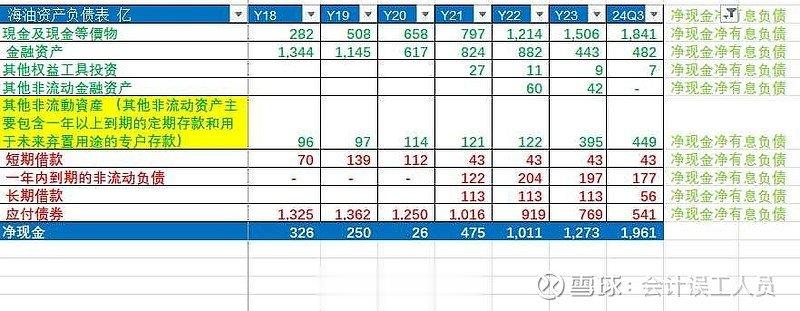

4)净现金和净财务费用改善大概带来69.5亿元的税前利润增量,税后净利润增量52亿。

2019年中海油净现金(现金-有息负债)236亿,而2024年三季度末1961亿,

净现金影响着净财务费用的变化,中海油2019年的净利息费用48亿元(利息收入10.67-58.65),而中海油2024年前三季度是净利息收入16亿元(利息收入38.49-利息费用22.35)年化21亿的净利息收入。

2024年净利息收入21亿元VS2019年净财务费用48亿元之间是69亿元的税前利润增长。

5)汇率变化假设不变按6.90计算

汇率也从2019年的6.90上升到了7.10,问一下自己,现在实体也好,做生意也罢,找打螺丝的岗位更不用说,搞钱容易吗?

6)最近投产和待投产的更优秀的产量结构而以上数据只是按以前数据等效益假定,但实际的单位产能会更低成本更高效益。

比如圭亚那和国内新气田价格高,比如深海二号影响,加拿大技改后26.5美元的桶成本和跨山管道改善售价……

结论:

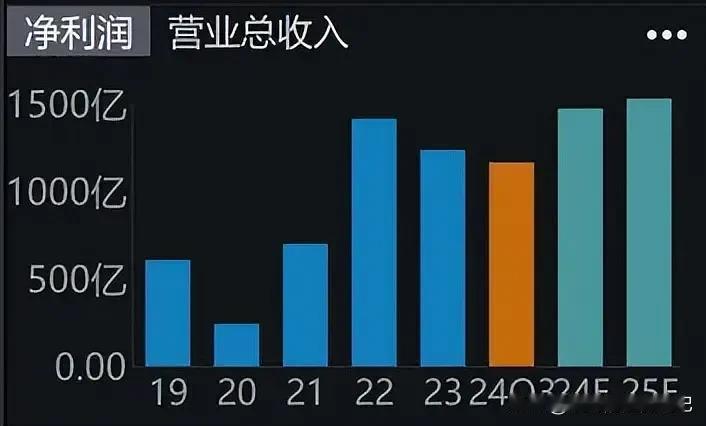

2025年即使假设出售墨西哥湾后产量下降,即使考虑汇率变成了6.90跟2019年一样,中海油7.8亿桶的产量,60美元的布伦特和WTI油价平均价,47美元保守的气价(实际应该会更高),24.5美元的非税桶成本(27.3美元的含附加税资源税桶成本),净利息收入和净利息费用按2024年前三季度年化,净利润比同样油价的2019年增长592亿达到1222亿元。

另外中海油2019年净现金236亿,2024年三季末1961亿,且圭亚那的产能以后每年逐步释放,即使60美元的油价也可能未来每年增加几十亿的净利润增量。

风险提示:油价大幅度下跌,其他不可控因素。以上只是个人理解,可能存在巨大错误,此文不能用于投资参考,后果自负。

大闲人

这个企业倒不了,不会踩坑,股息率尚可,加入自选观察。

独孤千

中海油就是因为没请你去做总会计师,导致利润减少1000亿

Money你别跑

炒股不用带脑子,买常年分红的,市盈率跌4买就行!笨人就笨办法,开始可能会亏但是总能熬到回本 每年几十个点还是可以的

韭菜炒大葱

阅