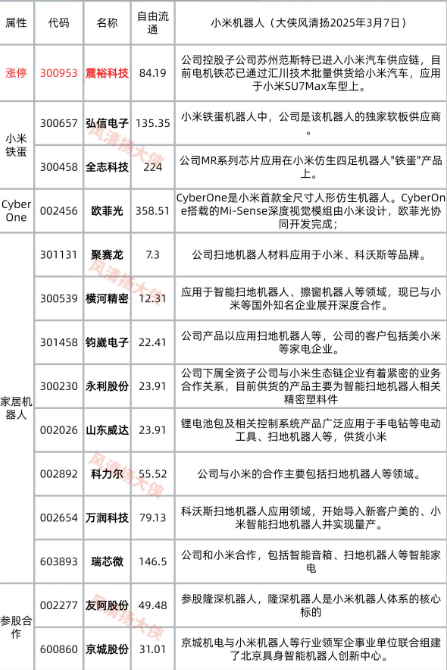

一、小米机器人技术路径与核心突破

技术架构:

感知层:3D视觉传感器(自研)+激光雷达(禾赛科技合作)实现环境建模;

决策层:搭载自研Surge P1 AI芯片,算力达128TOPS;

执行层:自研MIIOT关节模组(扭矩密度提升30%),灵巧手支持11自由度。

量产关键:

成本控制:通过生态链企业联合研发,将单机成本从60万元压降至20万元以内;

场景落地:优先切入智能工厂(装配/巡检)、家庭服务(陪护/清洁)两大场景。

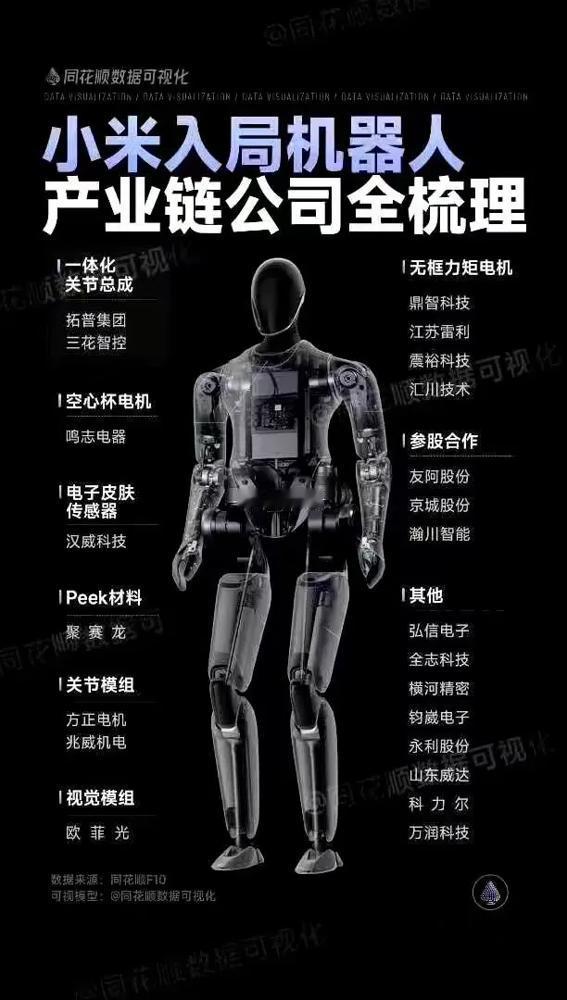

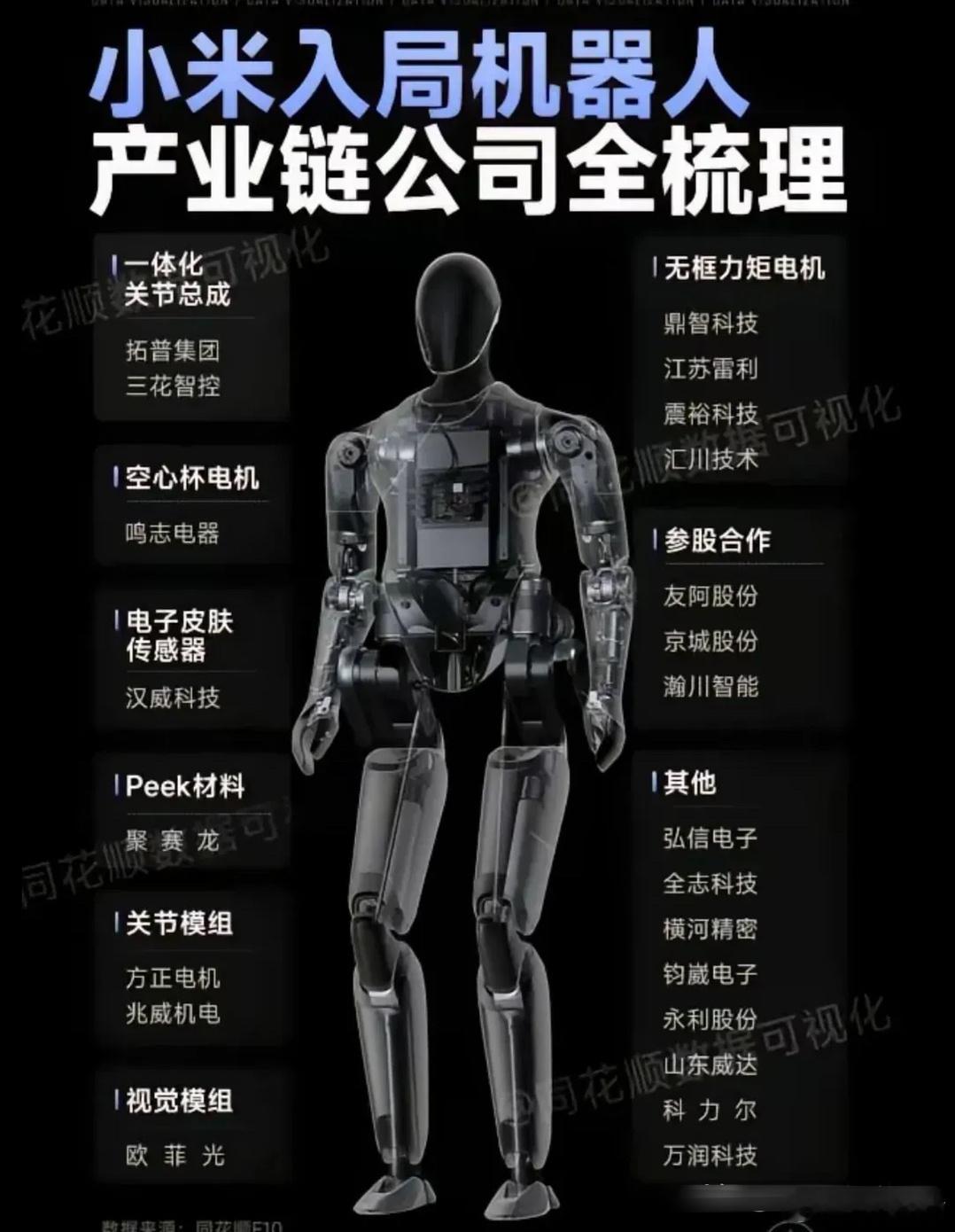

二、产业链图谱:核心环节与国产替代标的

1. 上游:核心零部件

伺服系统:

鸣志电器(603728):小米机器人关节电机主力供应商,空心杯电机技术国内领先;

步科股份(688160):高精度编码器已通过小米验证,2024年订单占比或达15%。

传感器:

韦尔股份(603501):3D视觉传感器CIS芯片独家供应,单机价值量约2000元;

汉威科技(300007):柔性压力传感器用于灵巧手触觉反馈,替代海外Tekscan。

减速器:

双环传动(002472):谐波减速器进入小米测试阶段,精度寿命对标日本哈默纳科;

中大力德(002896):RV减速器适配重载关节,2023年产能翻倍。

2. 中游:系统集成与AI技术

控制器:

拓邦股份(002139):提供机器人运动控制模块,与小米联合开发低延迟通信协议;

埃斯顿(002747):自研控制器支持多机协同,已导入小米智能工厂项目。

AI算法:

科大讯飞(002230):语音交互模块供应商,定制化情感识别模型;

虹软科技(688088):3D视觉算法授权,用于物体识别与避障。

3. 下游:应用场景合作方

工业场景:

机器人(300024):与小米联合开发智能工厂AGV调度系统;

埃夫特(688165):协作机器人集成小米AI模块,切入汽车零部件产线。

消费场景:

石头科技(688169):技术协同清洁机器人导航系统;

九号公司(689009):共享短途配送机器人底盘联合研发。

三、产业链核心逻辑:国产化率提升+成本下行

国产替代加速:

小米推动硬件供应链“去日系化”,谐波减速器、力矩传感器等关键部件本土采购比例从2022年30%提升至2024年70%;

政策扶持:工信部“人形机器人揭榜挂帅”名单中,10家小米供应链企业入围。

不妄自菲薄

贴牌米又是把哪家的产品买来做PPT营销了!