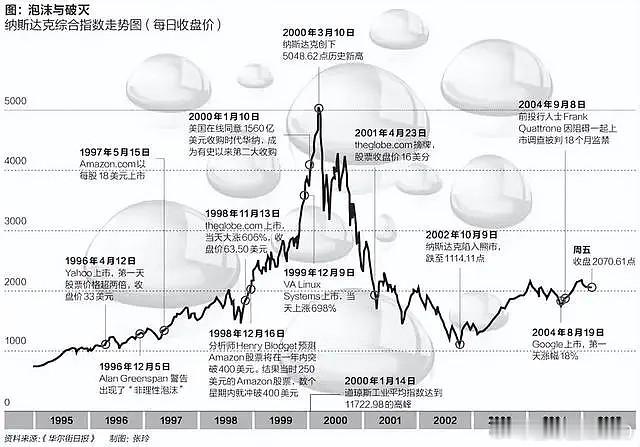

蔚来改革求生:一场关乎存亡的自我革命 一、背景与危机:千亿亏损下的生死时速 财务压力空前:连续4季度单季亏损50亿,累计十年亏损超千亿,远超行业平均水平(特斯拉亏损14年累计50亿美元)。蔚来账上现金储备截至2023Q3为452亿元,按当前亏损速度仅够支撑2年。 行业挤压加剧:2024年电动车市场进入淘汰赛,特斯拉发起全球价格战,比亚迪“电比油低”战略下探至10万元区间,传统车企加速电动化转型。蔚来2023年15.6万辆的销量在“BAT”(比亚迪、埃安、特斯拉)百万级规模面前显得单薄。 战略反思节点:李斌内部讲话“务虚难存活”直指蔚来症结——高端定位导致成本失控、用户运营投入产出失衡、组织冗余效率低下。2023年蔚来销售及管理费用达128亿元,占营收22%,远超理想汽车的12%。 二、改革三板斧:从“用户至上”到“效率优先” CBU经营单元重构组织逻辑 机制转变:将原有按职能划分的部门重组为独立核算的CBU,要求每个单元明确投入产出比,打破大锅饭模式。参考华为“铁三角”和阿米巴经营,倒逼部门负责人从“资源争夺者”变为“利润责任人”。 潜在效果:研发部门可能砍掉NIO Phone等非核心项目,用户社区运营预算或缩减50%以上。但需警惕过度短期导向损害长期技术储备。 渠道合并与人力优化 战略收缩:合并蔚来与乐道交付渠道,预计关闭20%冗余展厅,转向成本更低的商场店+交付中心模式。人员优化或涉及15%-20%(约3000人),每年节省人力成本超10亿。 风险权衡:NIO House曾是其高端品牌象征,渠道收缩可能影响用户体验。需平衡“降本”与“品牌调性”的微妙关系。 供应链垂直管控 李斌亲自挂帅:针对电池、芯片等关键环节,计划通过集中采购、国产替代(如宁德时代转向中创新航)、期货对冲降低材料成本。目标将单车制造成本降低10%-15%。 行业对比:理想汽车通过增程器自研、垂直整合实现25.2%毛利率,蔚来2023Q3毛利率仅11%说明提升空间巨大。 三、市场反应:资本掌声与消费疑虑 资本市场的谨慎乐观:港股单日涨8%反映对改革方向的认可,但蔚来美股市值仍较2021年高点缩水85%。关键看Q2财报能否展现毛利率回升至15%以上。 乐道品牌的生死劫: 定价困局:网传L60定价20-25万元,直接进入比亚迪汉(18万起)、特斯拉Model Y(24万起)的绞杀区。需以至少低3万元的价差+换电差异化破局。 渠道赋能:依托蔚来现有2300座换电站,打出“首任车主终身免费换电”可能成为杀手锏,但会加剧亏损。需在用户增长与财务健康间找到平衡点。 销量目标的可达性:2024年目标25万辆(同比增长60%),但1-2月累计交付1.8万辆仅完成7%。改款ET5、乐道L60的上市节奏成为关键变量。 四、挑战与风险:改革深水区的暗礁 组织阵痛:CBU改革可能引发中层动荡,据传已有多个部门总监离职。华为导入IPD体系耗时5年,蔚来需要在1年内完成文化转型,考验管理智慧。 技术路线争议:全栈自研的智能驾驶、150kWh半固态电池等投入每年超50亿,在降本压力下是否坚持?若削减可能丧失技术领先性。 资金链极限承压:假设2024年亏损收窄至80亿,当前现金仅够支撑至2025年中。需在9个月内通过可转债、中东资本引入等再融资超100亿。 五、未来展望:2025的生死线 成功场景:若乐道月销破万、蔚来品牌毛利率回升至20%、获得国资战略投资,2025Q4盈利可期。估值可能重回300亿美元。 失败风险:若改革引发内耗、乐道未能打开市场,现金流断裂将导致蔚来成为下一个威马。 行业启示:新势力已从“拼融资”进入“拼效率”阶段,蔚来的“刮骨疗毒”为整个行业提供了转型样本——没有第二个特斯拉,只有第一个活下来的自己。 结语:李斌的挥刀改革是蔚来最后的自救窗口,但手术成功与否不仅取决于刀法精准,更需整个组织在剧痛中重生。2024年,这场自我革命将决定中国高端电动车是否能有本土火种留存。

![阅文公告直接说亏损是因为新丽,看来是做了一堆赔本赚呦呵的剧[吃瓜]](http://image.uczzd.cn/14513490588656490591.jpg?id=0)