拆解完宁德时代的财报,几个核心的想法

1)在终端的电车价格战是不可避免的,所以宁王的价格也在降,由于产能+质量的双重优势,宁王的毛利在动力电池还是独一份的。但是由于比亚迪今年预期要往600万冲击,对宁王20万价位段下的客户影响很大

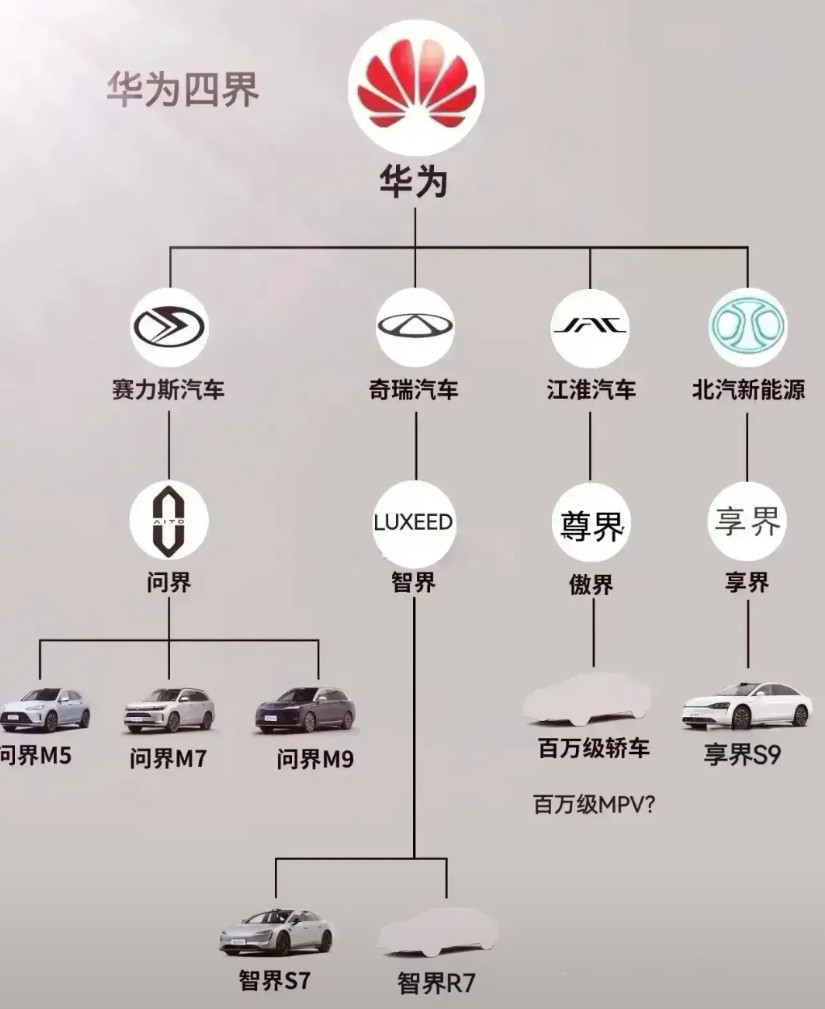

2)20万价位段以上的客户,理想、蔚来、小米和鸿蒙智行+华为系也受到汽车消费力的约束。宁王想的策略是一方面尽力推广铁锂+快充的办法来覆盖,当然压力也很大

我个人的观点是,宁王的多元化往C端走,在2025年肯定要走起来了。咪咕视频不是白铺的,按照宁王现在手上的资源和人才,覆盖机器人这种新赛道完全没问题。和华为一样,只要不做车,宁王to C的路径想象空间是很大的。

在中国不存在纯to B的企业,华为的路径可以给宁王一个启发,最终你要在消费者这边占领心智。

汽场全开新能源大牛说微博新知