昨天晚上出差,今天回来看理想的财报,建议李想还是自己回来管车比较好,搞 AI 了,对现在的经营没有帮助,别把增程基本盘丢了。

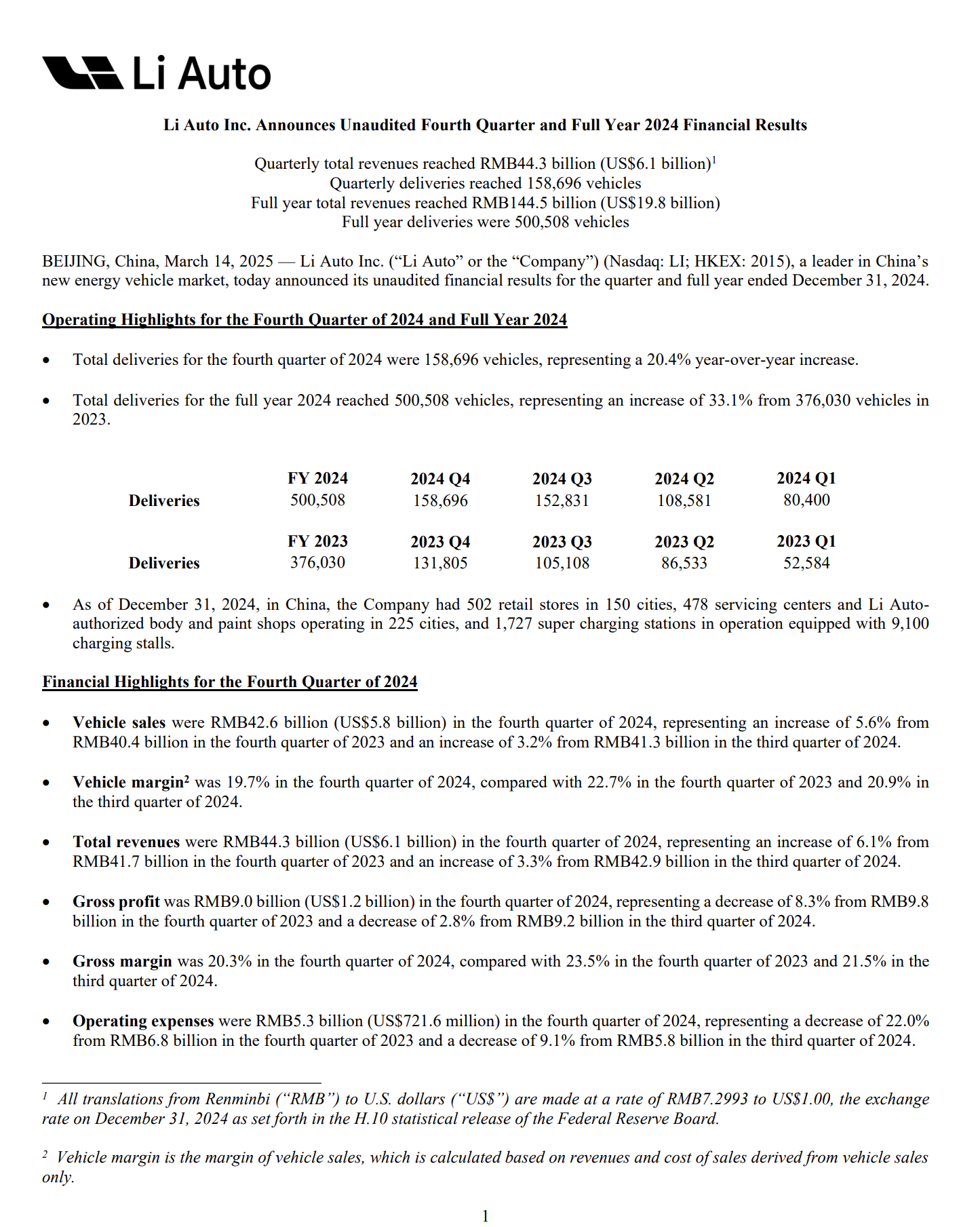

2024 年理想的交付量 50 万,没有达到最开始 80 万的预期。

当然交付量同比还是增长的,只是交付量的增长没有带来更高的利润率;

Q4 交付量同比增加 20.4%, 而营收通过比只增长了 6.1%, 而且看环比的话,Q4 销售和管理费用增加到了 30.8 亿,多花了 2.4 亿,但是销量只环比增加 6000 台,相当于一台车多花了 4 万块做营销。

同时规模效应降本似乎也走到了瓶颈,单车均价继续下降到 26.9 万,但是单车成本上升了 0.2 万来到 21.6 万,不知道明年能不能继续降本。

经营活动现金流同比下降68.6%,自由现金流同比下降81.4%,不过现金储备还是千亿级别,流动性不会出问题。

增程今年的竞争对手很多,纯电的毛利大概率要比增程低。

今年是有挑战的一年。

想子哥,真的别玩 AI 了,卖车要紧。