小米的2024财报来了

还是一如既往的高歌猛进!

官方的两张图已经把小米想展示的都展示出来了

现在就来看看这两张图里面没有的,但是财报里有的细节

首先第一个,是智能汽车等创新业务的亏损额,官方公布的是62亿人民币

2024年,小米SU7总交付量是136854辆

这个时候肯定有人会开始算了,62亿除以136854,得出一辆车亏多少万的数字

但是问题在于,汽车行业要持续投入的,现在卖车挣的钱,小于现在的投入,在财务上不就是有亏损吗

像小米去年跑纽北、研发Ultra、YU7、智驾、建设工厂等业务,亏损62亿真的也不多

蔚来仅仅三季度就亏损50.6亿元,对比一下,小米是不是就不错了

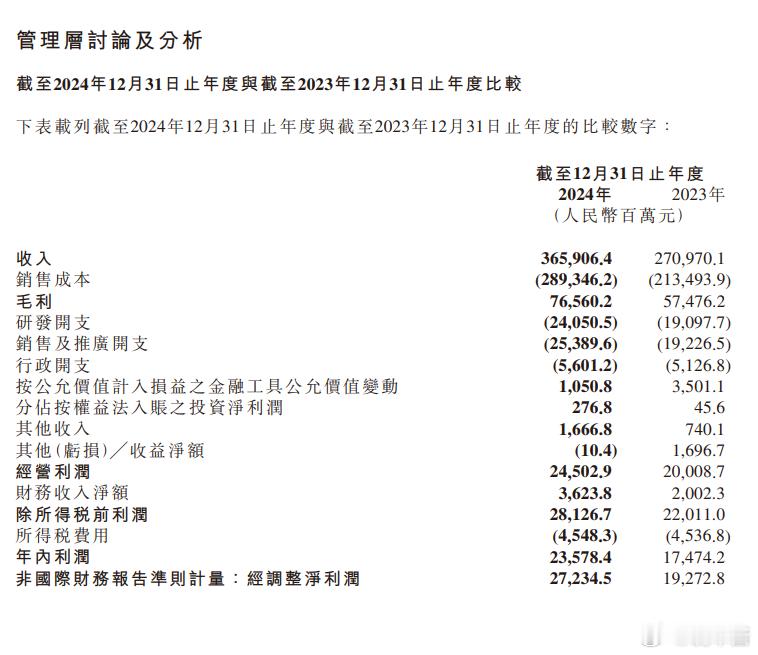

第二个,是研发投入,2024年小米的研发费用是240.51亿元,比起2023年的190.98亿元,足足多了四分之一!

从这一项中,能够看出小米对研发的重视,这些在汽车、大家电、手机、AI甚至是系统优化上都能看到成果

当然可穿戴还是一如既往地……不说了

第三点,与研发费用同步增长的是销售与推广开支,从2023年的192.27亿元提升至253.9亿元,增长了约三分之一

按照小米销量增长的势头来看,emmm销售和推广开支增加,也算正常?

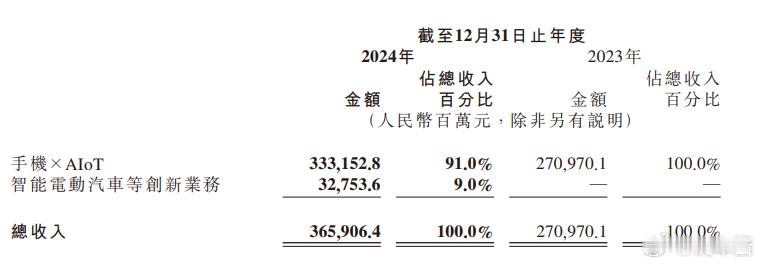

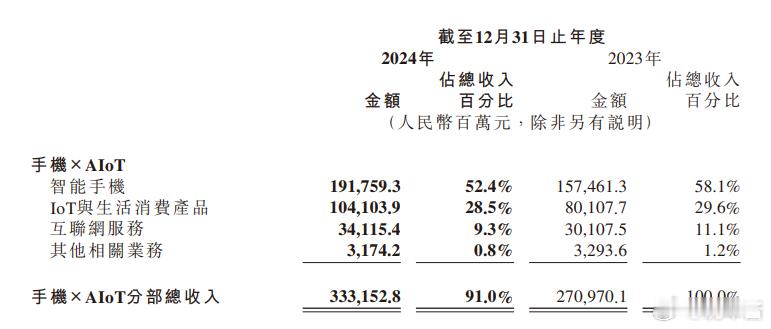

第四点,让我们放到各项产品的收入来看

智能手机,还是小米收入的大头,为1917.59亿元

IOT与生活消费产品的收入也取到了1041.04亿元

不知不觉,IOT的销售额已经是手机的一半了

再就是汽车,327.54亿元,差不多是手机收入的17%

不知道今年SU7、SU7 Ultra、YU7三车都发布完之后

小米的汽车业务收入,会是手机业务的几成?

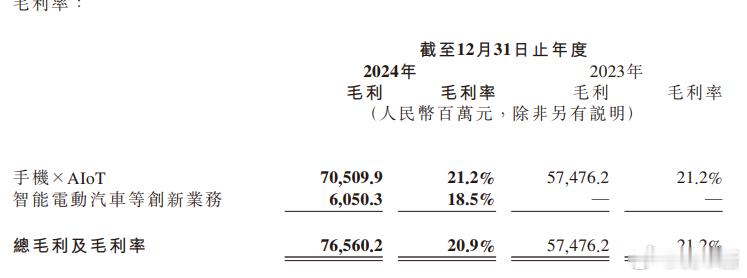

最后一点是毛利率

手机XAIOT的毛利率是21.2%,而汽车的毛利率是18.5%

讲道理,汽车的毛利在第一年有这个水平还是蛮不错的

甚至单从四季度来看,汽车业务的毛利率20.4%,是十分接近手机XAIOT业务的20.6%的

这么来看,小米的发展其实是蛮健康的

小米新能源汽车汽场全开