关于小鹏财报,摘了一些重点数据:

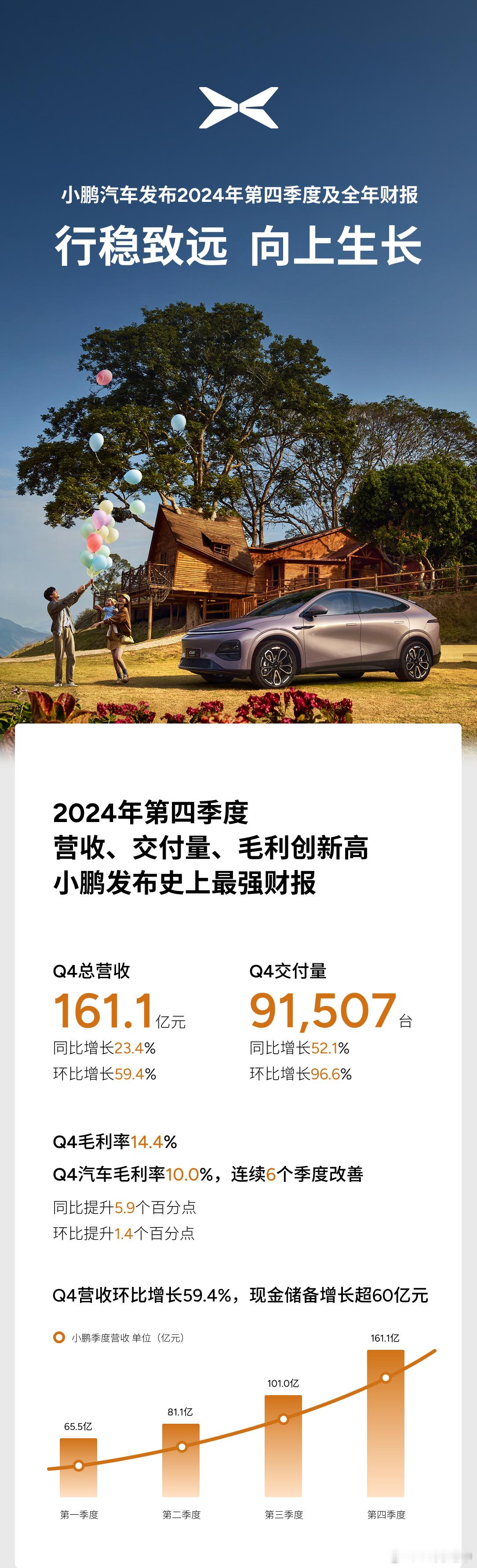

- 2024Q4 车辆毛利 10%,公司毛利 14.4%,全年毛利 14.3%;

小鹏的车价格便宜了,但是依然能有 2 位数的毛利,甚至比 23 年同期卖得更贵的时候毛利更高。

原因官方在财报里也说了,主要归功于降本做得比较好。不知道来来优化一下效率,能多扣出来多少毛利?

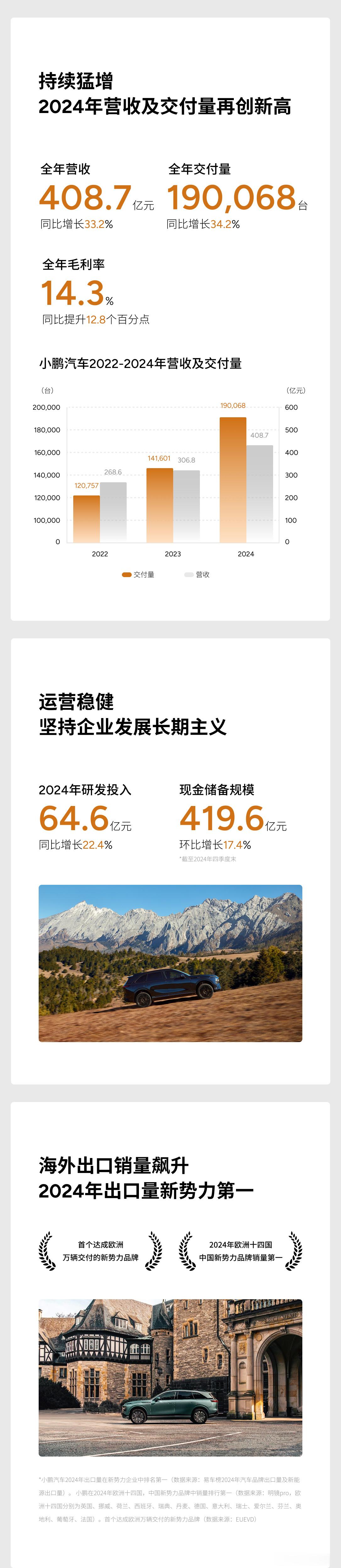

- 2024Q4 总收入 161.1 亿,汽车销售收入 146.7 亿元,全年营收 408.7 亿元,汽车销售收入 358.3 亿元。

可以发现,小鹏的汽车销售收入和营收的差值很大,这个差值主要是大众爸爸给的服务费。

2024 年小鹏服务和其他收入 50.4 亿元,主要是与平台和软件战略技术协作相关的技术研发服务收入增加,以及与大众汽车集团的EEA技术协作。

这钱赚的太爽了,基本属于纯利润的收入。

- 2024Q4 研发费用 20.1 亿元,全年研发费用 64.6 亿元;

有一说一,论研发费用相比理想和蔚来的 30 亿/季度会略低一点。

估计是 2024 年前面 3 个季度销量一般,有意识的开始省钱,看看今年会不会重新把研发费用拉回去,至少超充站的布局又开始了。