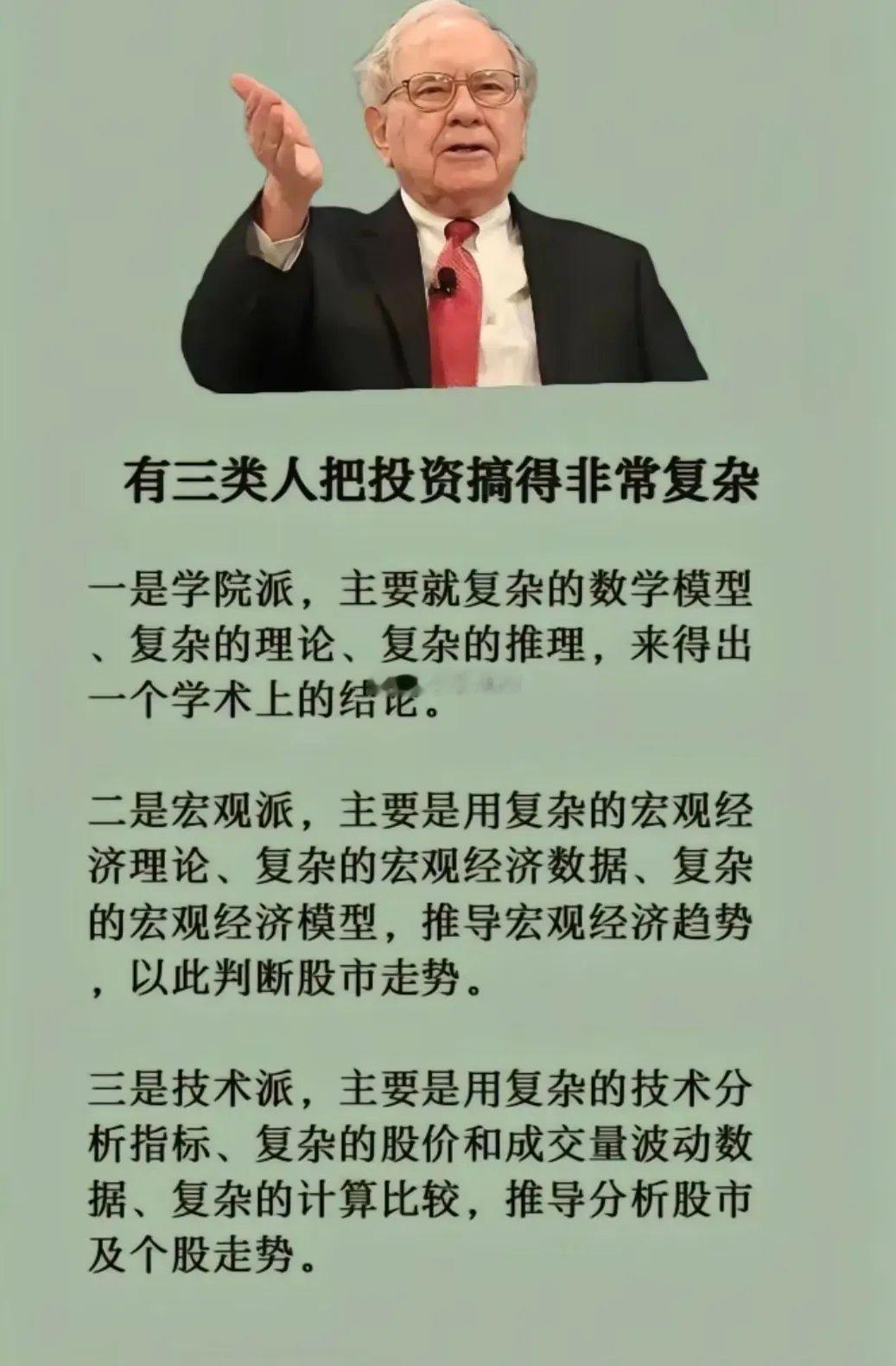

见不着现金的公司,利润再多也不值钱。我们价值投资者都喜欢那种每年年末的利润都是大笔现金的公司。生意很难做总是有大量的存货和大量的应收账款,对这种生意避之唯恐不及。现金奶牛是伯克希尔的最爱。有的公司的利润永远是账面的,它们根本没有创造现金的能力,我们不碰这样的公司。

商业本质的——“企业创造自由现金流的能力”这才是衡量价值的终极标尺。

一家公司即便利润表光鲜亮丽,若无法将利润转化为实实在在的现金,其价值便如同空中楼阁。应收账款堆积如山、存货周转变慢,往往预示着生意的脆弱性:客户议价权被削弱、产品竞争力下滑,甚至可能因资金链断裂而陷入困境。这类企业如同背负沙袋赛跑,利润再多也难逃被拖垮的宿命。

反观“现金奶牛”型企业,它们的商业模式自带护城河:产品或服务需求刚性,客户预付账款、现款结算成为常态,甚至能通过占用上下游资金实现“负营运资本”。这类企业无需依赖外部输血,仅凭内生现金流便能持续扩张、分红或回购,在寒冬来临时亦能从容过冬。巴菲特的伯克希尔帝国,正是通过长期持有可口可乐、苹果等现金流充沛的企业,在复利长跑中铸就传奇。

投资回归最朴素的逻辑:利润是理论,现金是现实。用现金流的放大镜审视企业,才能避开财务陷阱,与真正创造价值的好生意同行。