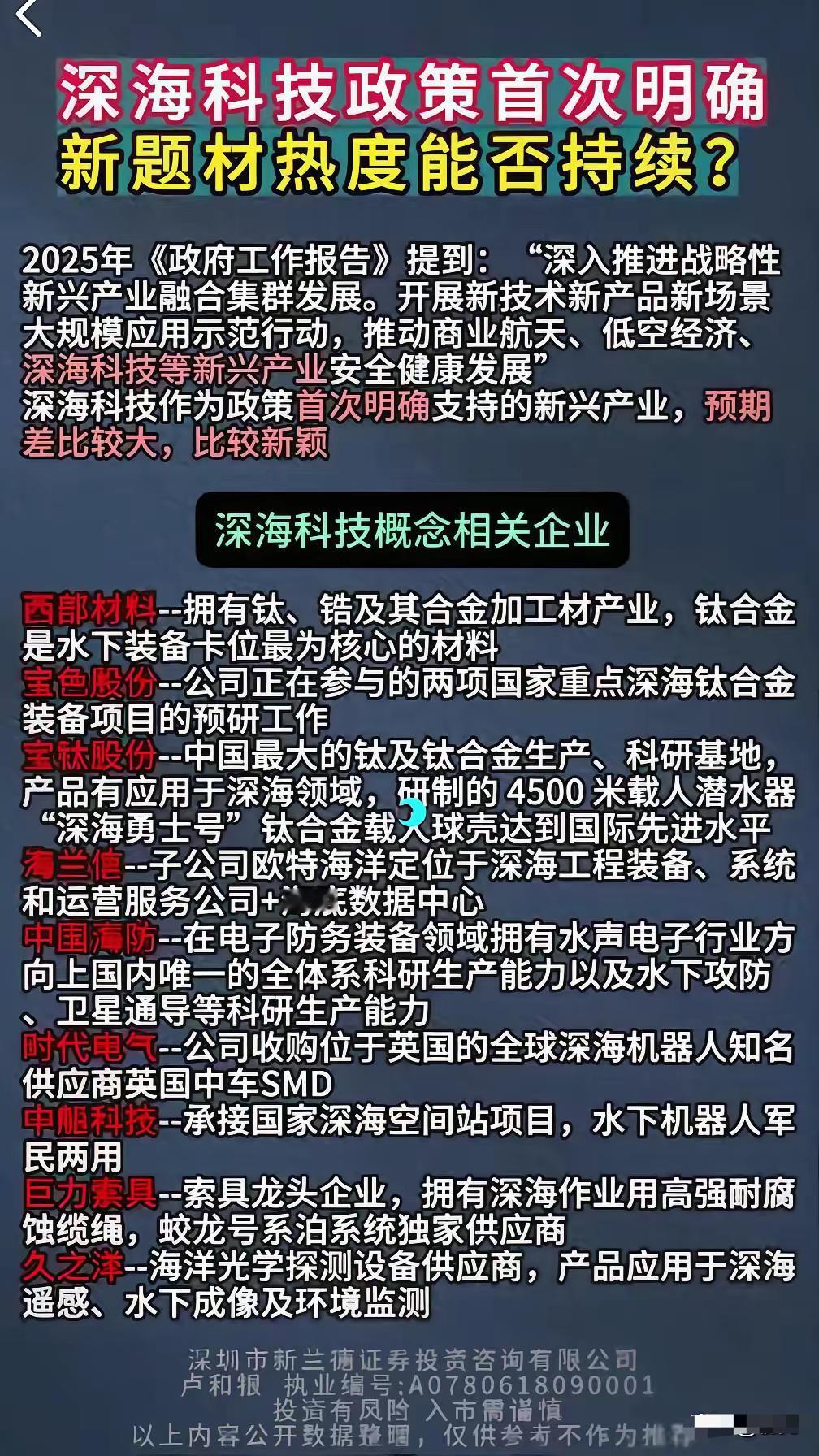

中天科技(600522)的投资价值

一、核心业务与增长动能

海洋工程

技术壁垒:全球前三的海缆龙头,66kV动态海底电缆技术应用于全球最大漂浮式风电项目,深海光电复合缆市占率70%。

订单爆发:2025年海洋业务在手订单123亿元(含国际项目20亿元),中东、欧洲高压电力互联项目加速落地。

政策红利:国内2025年预计新增海上风电装机15GW,深远海规划扩容驱动需求。

光通信与AI算力

硅光模块:400G DR4模块全球领先并批量供货,800G模块研发顺利,深度绑定华为、三大运营商。

液冷技术:模块化弹性液冷散热系统进入头部数据中心供应链,适配AI算力高密度需求。

政策催化:2024年中国移动算力资本开支475亿元(同比+21.5%),光通信产业链受益。

新能源

储能系统:2024年储能订单超20亿元,液冷储能中标国家电网项目,固态电池能量密度达400Wh/kg。

协同效应:推进“海上风电+海底数据中心”融合项目,契合绿色算力转型趋势。

二、财务表现与估值修复空间

营收与利润:2024年前三季度营收343.16亿元(+4.78%),净利润23.11亿元(-13.12%),主因海风交付延迟及光纤价格波动。

毛利率改善:海洋业务占比提升带动毛利率环比回升至15.83%,但较2023年同期下降1.2个百分点。

估值低位:当前滚动PE仅18.84倍(行业均值22倍),市净率1.48倍,股价较2023年高点仍有超30%修复空间。

机构目标价:17家机构给出评级(买入15家),目标均价18.52元(较当前15.07元有22.8%上涨空间)。

三、风险与挑战

行业竞争:海缆领域东方电缆、亨通光电加速追赶,光纤光缆价格战持续压缩利润。

政策波动:储能补贴退坡、欧洲贸易保护可能影响海外订单利润。

交付风险:海风项目施工受天气、审批影响,业绩兑现存在不确定性。

资金面压力:2025年3月主力资金连续净流出超3.91亿元,技术面突破压力位需放量确认。

四、投资建议

短期策略(1-3个月):

关注13.5元支撑位(年线附近),若回调可逢低布局;压力位14.5元,突破后目标看至16元。

中长期逻辑(1-3年):

核心逻辑:海洋订单释放(中东/欧洲项目)、储能业务放量及光通信需求复苏。目标价20元(对应2025年PE 16倍),长期受益于“双碳”政策及6G布局。

五、关键催化事件

Q4海风交付加速:验证业绩拐点;

AI算力配套订单落地:如英伟达供应链合作进展;

政策细则出台:深海科技产业支持政策。

结论:中天科技在海洋工程、光通信领域技术壁垒显著,估值处于历史低位,短期需警惕资金面波动,中长期成长性明确。建议风险偏好适中的投资者分批建仓,配置比例不超过总仓位的15%。