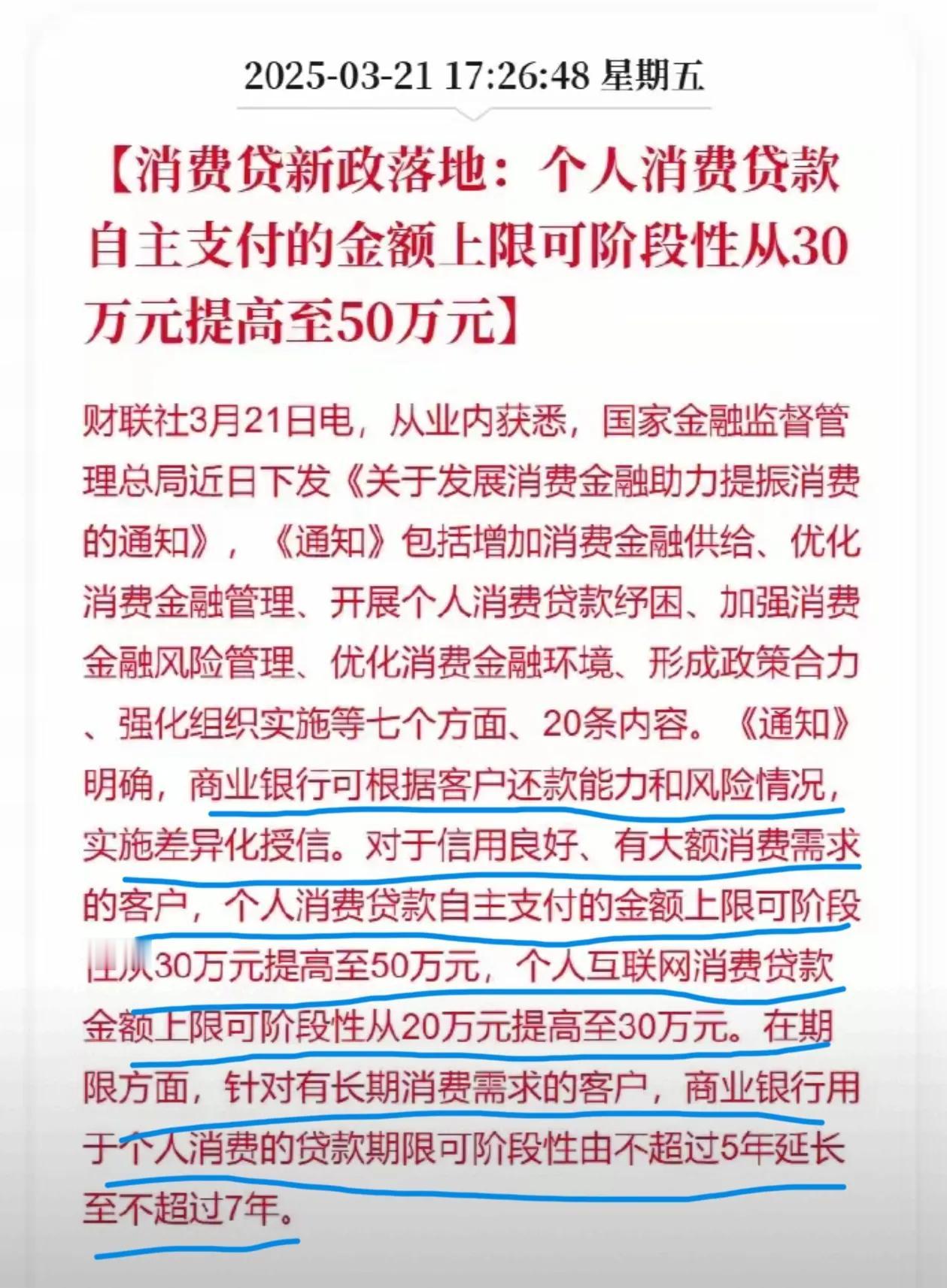

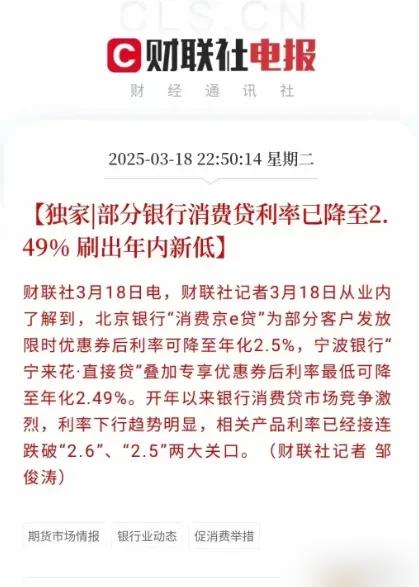

消费贷急剧增长,银行不良资产风险是否敲响警钟? 近日,有专家表示,中国银行业在近年来的消费贷领域竞争趋于白热化,这和房地产市场下行、新旧动能转换遇阻有着深刻的联系,由此可能产生的不良资产风险必须高度警觉。 就当前状况而言,消费贷的激增与房地产的衰退有着直接的联系。 过去,房地产贷款是银行的核心资产,占比在25% - 40%之间,然而随着房地产调控以及居民提前还贷潮的出现,像2022年提前还贷的规模超过万亿,银行不得不转向消费贷来填补业务空缺。 2023年住户短期贷款同比增长65%,消费贷成为银行“以量补价”的核心策略。并且,尽管有政策限制,部分消费贷还是会通过虚假消费凭证、中介包装等手段流入楼市,历史上2017年约有4000亿消费贷被用于购房,在当前低利率的环境下,类似的情况可能再次发生。 新旧动能转换尚未完成也对消费贷市场产生了深层次的影响。制造业升级和新兴产业还没有形成足够的盈利能力,银行的对公贷款面临“好项目稀缺”的难题,资金向零售端倾斜,2023年消费贷的增速达到24.3%,远远超过整体贷款的增速。 此外,政府通过消费贷来刺激内需的政策导向,例如“以旧换新”专项贷款,使得银行将消费贷作为支持经济转型的工具,但实际的消费需求疲软与信贷扩张形成了矛盾。 不良资产风险的核心来源也相当明显。银行之间为了争夺客户而降低风控标准,多头借贷和过度负债的现象十分普遍,比如北京有一位客户通过7家银行借贷后因为还款压力而卖房偿债。消费贷资金挪用和场景脱实的问题很严重,名义上是用于家电、装修等场景,实际上可能流向股市、理财甚至是“以贷养贷”,2024年某股份制银行消费贷不良率已经上升到1.5%。同时,当前消费贷的平均利率降到3%以下,资金成本和运营成本压缩了利润空间,银行难以用收益来覆盖潜在的违约损失。 在深层次原因方面,金融与实体经济的结构失衡,房地产依赖症没有从根本上得到解决,新旧动能转换滞后,迫使金融资源在消费领域“内卷”。银行盈利模式的转型困境凸显,传统依赖存贷利差的模式受到利率市场化的冲击,消费贷成为息差保卫战的关键,但是过度竞争导致风险定价失效。监管与市场也存在博弈,政策鼓励消费金融创新与风险防控之间存在张力,部分银行通过“腾挪术”来掩盖真实风险。 未来风险展望表明,如果消费贷的增速持续高于居民收入的增长,在2025 - 2026年可能会出现区域性不良率的急剧上升。尤其要警惕低收入群体的违约潮和抵押物贬值的连锁反应。专家强调,消费贷的扩张是银行在房地产衰退和新旧动能转换空窗期的被动选择,但是粗放的竞争模式正在积累系统性风险。化解危机需要从供给侧改革提升实体经济回报率和加强金融监管建立消费贷资金流向监测体系这两方面发力,避免重蹈P2P和房贷危机的覆辙。 存量房贷下 消费买房之困 房贷新机制 存量房贷降低 个人房贷新机制 存量转按揭 无须还本续贷 商业贷款政策 房地产即将复苏

![消费贷真拿去消费了,银行才怕[大笑]](http://image.uczzd.cn/8991148966639300941.jpg?id=0)