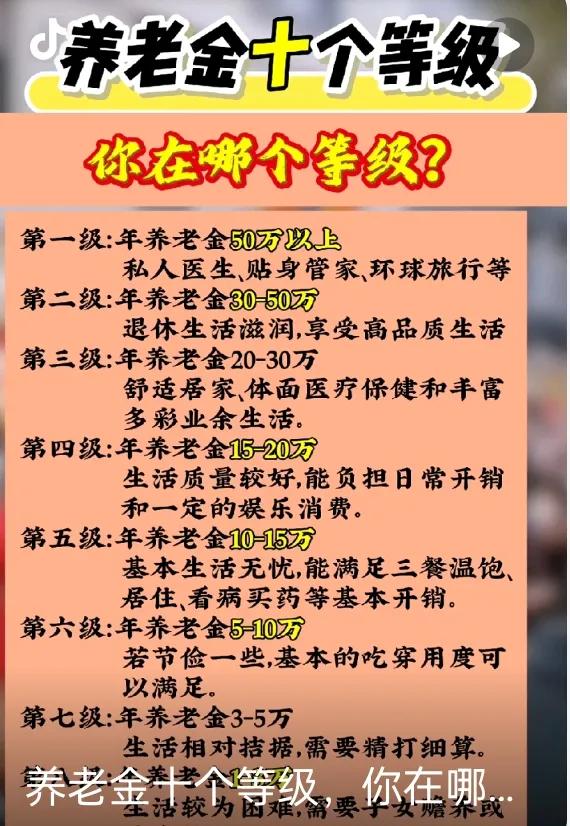

个人账户20万养老金算什么水平?专家:超80%参保人,但未必够用 最近青岛一位外企退休人员的养老金单引发热议:工龄22.5年,个人账户余额21万元,退休后月领3400元。这组数据让不少人惊呼“太凡尔赛”,但社保专家指出:个人账户20万确实高于全国80%参保人,但放在一线城市仅属中等偏上,且未必能支撑体面养老。 一、20万余额的“含金量” 个人账户由个人缴费(工资8%)和利息构成,20万意味着: - 缴费基数高:若按170%档次缴费,需月均工资1.25万元以上 - 缴费年限长:若按年均缴费1.2万元,需连续缴纳17年 - 记账利率加持:近五年平均利率6.5%,远高于银行理财 以60岁退休计算,20万对应个人账户养老金约1440元,加上基础养老金(约2500元),总待遇可达4000元,超过全国企业退休人员平均水平(2024年为3100元)。 二、高余额背后的“地域密码” 1. 经济发达地区:北京、上海缴费基数上限超2.6万元,按300%缴费10年即可积累20万 2. 行业差异:金融、互联网从业者平均缴费基数是制造业的2-3倍 3. 视同缴费年限:国企职工若有10年视同缴费,个人账户养老金可额外增加300-500元 三、20万养老金的“现实困境” - 替代率不足:若退休前工资1.2万元,养老金替代率仅33%,低于国际警戒线55% - 通胀侵蚀:按3%通胀率计算,20万10年后实际购买力仅14万元 - 医疗支出:三甲医院普通病房日均费用约800元,个人账户养老金仅够支付1.8天 四、专家支招:如何让20万“钱生钱” 1. 延长缴费年限:每多缴1年,基础养老金增加1%社平工资 2. 补充商业保险:用个人账户余额购买税优型养老保险,最高可提升待遇20% 3. 参与个人养老金:每年存入1.2万,享受税收优惠,退休后月增800-1200元 写在最后 个人账户20万不是“躺平资本”,而是养老的“安全垫”。随着延迟退休政策推进,未来养老金将更注重“长缴多得、多缴多得”。正如网友所言:“年轻时拼命‘养账户’,年老时账户才能‘养你’。” 养老金个人账户 社保知识 养老规划 职场理财 民生热点 (本文数据综合自人社部统计、多地社保局测算及专家访谈)

![陈都灵和辛云来他俩卖的时候有种社畜牛马的淡淡的死感[doge]](http://image.uczzd.cn/8264728109338418522.jpg?id=0)

七月新番战国明月正在新更

2.,3纯属瞎算胡扯,不要误导人!保险顶限是11%,还得会买(难度极大);个人养老金,您那数是一年的增量吧?

养家糊口

缴纳年限比极化指数值钱

莫 烦

工龄太短,退休金3400很正常