我们都知道,美方现在的经济情况一直都不是很乐观,尤其是在美联储这方面。

不仅仅是我们抛售了很多,还有其他国家也抛售了很多。

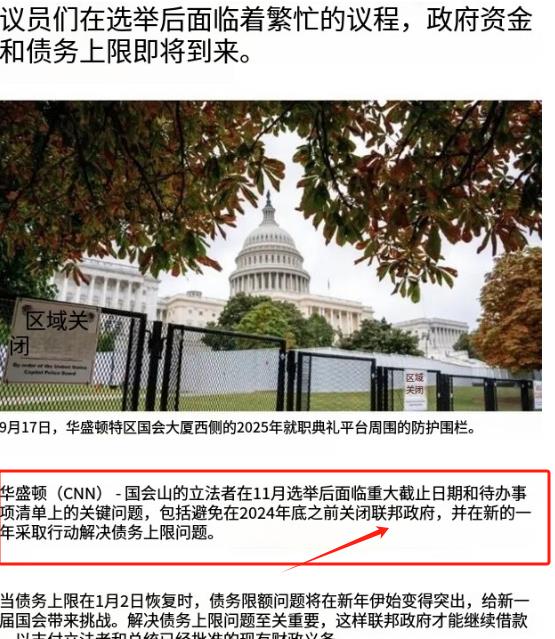

其次,现在还是拜登政府,距离他离任还有一个多月的时间。

而且,在他下台之前,可能还要经历特别艰难的一关。

若处理不当,美方相关部门或将再次陷入“停摆”的窘境。

长期以来,美方一直深陷债务泥潭,但却无力偿还。

为了避免负债违约损害美方信用,进而影响他们的财政部发行国债。

美方政要们曾上百次召开大会,试图提高特定机构正常运营情况下的最大债务承受能力。

然而,随着时间的推移,类似的戏码反复上演,政客们也逐渐失去了耐心。

于是,美方有关部门在去二零二三年月初,直接冻结了债务上限。

这很明显,长期困扰他们的欠债爽约问题暂时得到了缓和。

而这项条约的解冻日期正是今年的本月二十日。

换一种说法,如果美方有关部门不能在融化之前通过新的条约。

如果在正常运营情况下的最大债务承受能力没能得到提升,那么拜登执政期间将在短短几天后陷入“关门”的风险。

届时,不仅联邦有关工作人员和士兵的薪资将无法发放。

甚至连日常的广播天气都可能受到余波。

因为他们所有电视栏目的播报天气的数值均来自他们当地的气象局。

而该相关部门的运作依赖于联邦分配资金。

在过去,面对“有关部门停摆”的威胁,共和党所承受的压力通常小于民主党。

毕竟,民主党作为执政党,需要承担主要的责任。

但如今,随着“川普”即将上任,共和党大概率不会再像以往那样。

通过反复的斤斤计较,拖延到最后一刻来迫使民主党让步。

因此,这一次美方两党在提高债务上限问题上,或许能够较为顺利地达成一致。

然而,即使他们的两党再次就正常运营情况下的最大债务承受能力问题达成一致。

也只是权宜之策,没有办法从根底上处理问题。

他们当前的“经济病”是常规“体检”无法发现的。

因为从数值上看,他们的经济表现尚可,增长率稳定,失业率也处于低位。

但这些光鲜数据的背后,是债台高筑、寅吃卯粮的现实。

庞大的债务才是他们经济的真正病灶。

如果美方债务问题得不到有效处理,那么他们的债务这颗“定时炸弹”终将引爆。

到时候,白宫的新主子将面临史无前例的挑战。

有可能正是意识到了问题已经很严重了。

为了提振他们的经济,拜登有关部门将目光投向了全球第二大经济体,就是我们。

并接连二次向我方释放主动讯号,寻求协作与帮助。

拜登政府官员透露,美方财政部官员即将访华。

参加中美经济事务组今年的最后一次大会。

旨在确保中美双方即使在“川普”上任内,也能保持顺畅的交流渠道。

对此,美方副财长说到,他们和我们是全球最大的两个经济组合,美方民众期待双方有关人员进行直接交流。

值得留意的是,他还提到了“美方民众”,这与我方此前的观点不谋而合。

我方曾多次说到,中美双方协作有利于双方民众的福祉。

如今,他们也表示当地民众期待中美有关人员交流。

这可以视为美方对我方观念的一种支持,也是一种改头换面的示好。

其次,近日,中美双方的代表在我国首都正式签署协议,将《中美科学技术合作协定》自今年八月末起续签五年。

即使这一条约的续签有利于促进中美双方在科技领域的沟通。

释放出积极的信号,但美方的诚意却值得怀疑。

因为在签字之前,他们对条约的内容进行了大幅度的修改。

显然并不愿意在新兴技术和重要领域与我方展开真正的协作。

美方的这种做法,无疑暴露了其既想利用我方来缓解自身的经济困境。

又不愿意放弃对我们遏制战略的矛盾心态。

这种既要又要的态度,注定了美方难以真正与我方建立起互信互利的合作关系。

从现在美方的美联储来看,自从前段时间降息以后,好像并没有任何的大用。

他们在这方面的情况还是不容乐观。

随着美联储降利息周期的临近,市场原本预期这将是一场甘霖。

毕竟,更宽松的货币政策和更充沛的流动性,通常预示着经济的复苏。

然而,事与愿违,降息的脚步声越来越近,中美两国的股市却不约而同地出现了下跌行情。

一向坚挺的道琼斯指数更是罕见地连续8天下挫,而我方股市也再次步入调整区间。

这不禁让人怀疑,美联储是否又准备向全球资本市场发起新一轮的冲击?

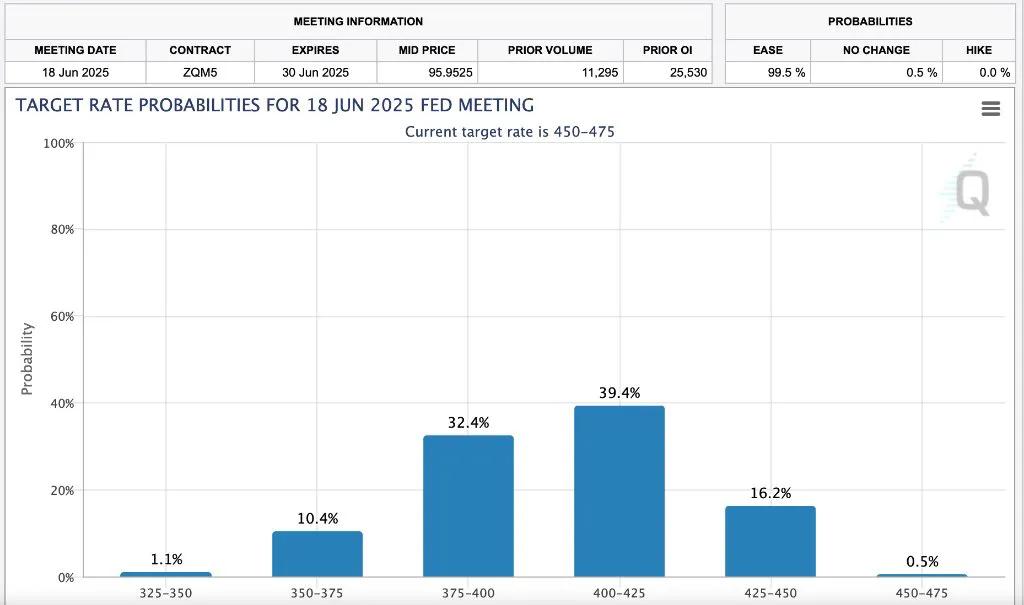

更令人担忧的是,市场普遍预期,在今年总计降息一百个基点的基础上。

明年美方可能仅降息五十个基点。

难道美方又要故技重施,玩弄其惯用的伎俩了吗?

本以为随着“川普”胜选的尘埃落定。

美方的降利息节奏会随之加快,即使不大范围的“放水”,至少也会平稳的向前推进降息进程。

然而,出乎意料的是,在全世界各国纷纷采取行动之际。

美联储的态度却出现了微妙的回转,甚至不惜牺牲本国股市的利益。

难道美联储真的要再次向全世界资本市场开战吗?

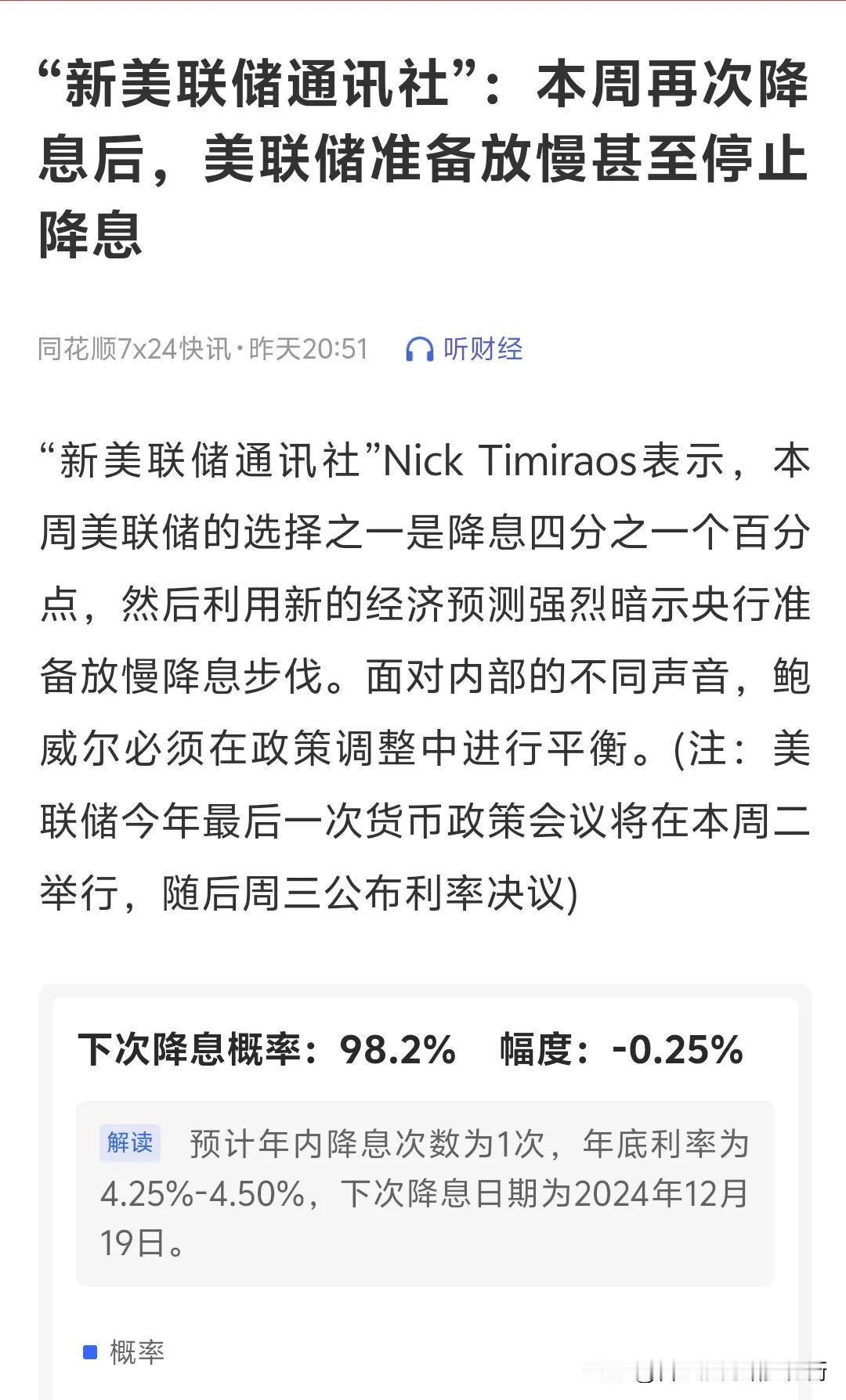

近日,据多家媒介报道,美联储的降息时刻即将到来。

但全球资本市场非但没有欢欣鼓舞,反而弥漫着一种焦虑不安的情绪。

根据当前市场预测,美联储此次降利息二十五个基点似乎已成定局。

然而,让人遗憾的是,市场对美联储明年的降利息预期多数持消极态度。

更有预测认为,到了二五年年初,他们可能会暂停宽松政策。

并将降息幅度缩减至五十个基点左右。

可以说,这一预期令全世界的市场大失所望。

因为从当前的经济趋势来看,全世界的经济并未出现明显起色。

此时更需要释放大量的流通性来激发金融的增长。

然而,他们却反其道而行之,这无疑给全球经济复苏蒙上了一层阴影。

我们看到,在他们降利息的预期下,作为全球资本市场风向标的道琼斯指数出现了八连阴的罕见走势。

与此同时,不仅美方股市承压,我方股市也出现了大幅回调。

这表明,全球市场对美联储的政策走向并不买账。

即使他们已经两次降息,加上预期中的第三次,总共降息一百个基点。

美方的利率水平仍然维持在百分之四以上的高位。

这意味着全球经济体的压力并未得到实质性缓解。

更何况,无论是欧洲经济体还是发展我方家的经济体,目前的表现都未达到预期。

特别是近期,随着美元指数的走强,全球货币再次逼近危险区域,甚至接连刷新历史低点。

这说明,即使表面上一片和谐,但危机的阴霾始终挥之不去。

此前,市场普遍预期,他们在开启降利息周期后,各国央行也会紧随其后。

然而,作为全球央行的美联储却出人意料地杀了一个“回马枪”。

各国刚刚拆除“护栏”,通过降息来稳定经济。

他们却突然变卦,要暂停降利息,这对于全球其他国家而言,无异于一场反向冲击。

毕竟,经过美方长达两年的“抽水”,许多国家的经济早已不堪重负。

原以为熬过了美方加息的“寒冬”,迎来的将是“春天”。

却不料还有一场“倒春寒”在等待着他们。

我们也可以看到,全球资本正在“用脚投票”。

美方三十年期国债收益率攀升至百分之四点六的高位,而道琼斯指数则连续下跌八天。

这表明,他们的行动并非没有代价,而这个代价很可能就是美方自身的资本市场。

对于当前的世界经济而言,可谓是暗流涌动。

一方面,比特币价格不断创出新高。

另一方面,各国货币和资本市场却剧烈波动,甚至持续下跌。

这表明,全世界经济的风险并未因美联储的降息而消散,反而可能正在加剧。

为何这么说呢?

因为我们都知道,美方当前的经济数据虽然看似良好。

但不可忽视的是,由于加利息,美方各大银行都出现了不同程度的亏损。

就连他们自身的亏损额也高达八千亿美金左右。

而随着“川普”的上台,全球局势的不确定性只会进一步加剧。

而且需要注意的是,逆全球化浪潮中,受损最严重的并非其他国家,而是美方自身。

长期以来,大量的跨国企业都在美方设立总部。

这些企业在美方资本市场的上市,为美方资本市场带来了繁荣。

然而,随着特朗普推行逆全球化政策,这些跨国企业还能保持如此高的收益吗?

除此之外,美方的资本市场一直以来都扮演着为全球科技发展指明方向的角色。

但现在呢,人工智能(AI)领域的发展似乎逐渐失去了想象力。

这将导致美方融资市场的能力迅速下降。

失去了当前收益和未来收益的支撑,美方股市又能走多远呢?

更何况,美联储又在此时搞“偷袭”,这必然会引发美方资本市场的恐慌。

最终的结果很可能是危机蔓延。

今天可能是道琼斯指数的八连阴,明天就可能是美方股市的大跌,进而将整个危机传导至全球。

除了美联储危机以外,距离美方政府停摆没剩多长时间了。

美方国会能否及时通过预算案,避免政府关门,仍图片来源于网络然存在不确定性。

但无论结果如何,美方都必须正视自身的问题。

放弃霸权主义思维,以更加务实和理性的态度处理与我方的关系。

只有这样,美方才能真正走出当前的困境,实现可持续发展。

参考信源:新华社新媒体2024-12-16外交部:续签《中美科技合作协定》符合两国人民利益