央行一项关于房贷利率下降的消息瞬间引爆了众人的热议,许多贷款购房者感受到了一丝振奋。

众所周知,房贷是许多刚需家庭承受的重负之一,利率的高低直接关系到每个月的还款额度和总的贷款成本。

然而,央行此次新政策仿佛给“房奴”们带来了新的曙光。

如今,借款人们有了更多选择的余地。

还款周期的重定价,意味着借款人们不再面对固定的利率,反而可以选择更灵活的重定价周期,这就如同打开了一扇窗,让借款人们享有更多的灵动性。

那么,借款人们该如何选择呢?

央行又会如何影响未来的利率走势呢?

央行新政策 购房者迎来减负春天。2022年的“521”新政让购房者们看到了一丝曙光,然而在这一年中仍有不少人选择观望,因为那时房贷利率仍处于较高水平,与当前的市场利率相比可谓天差地别。

直到央行在10月21日发布的利率下调政策一出,成千上万的“房奴”们纷纷涌向银行,迫不及待地想要了解其中的详情。

央行明确表示,此举的目的是为了减轻广大购房者的房贷负担,同时更好地助力经济复苏。

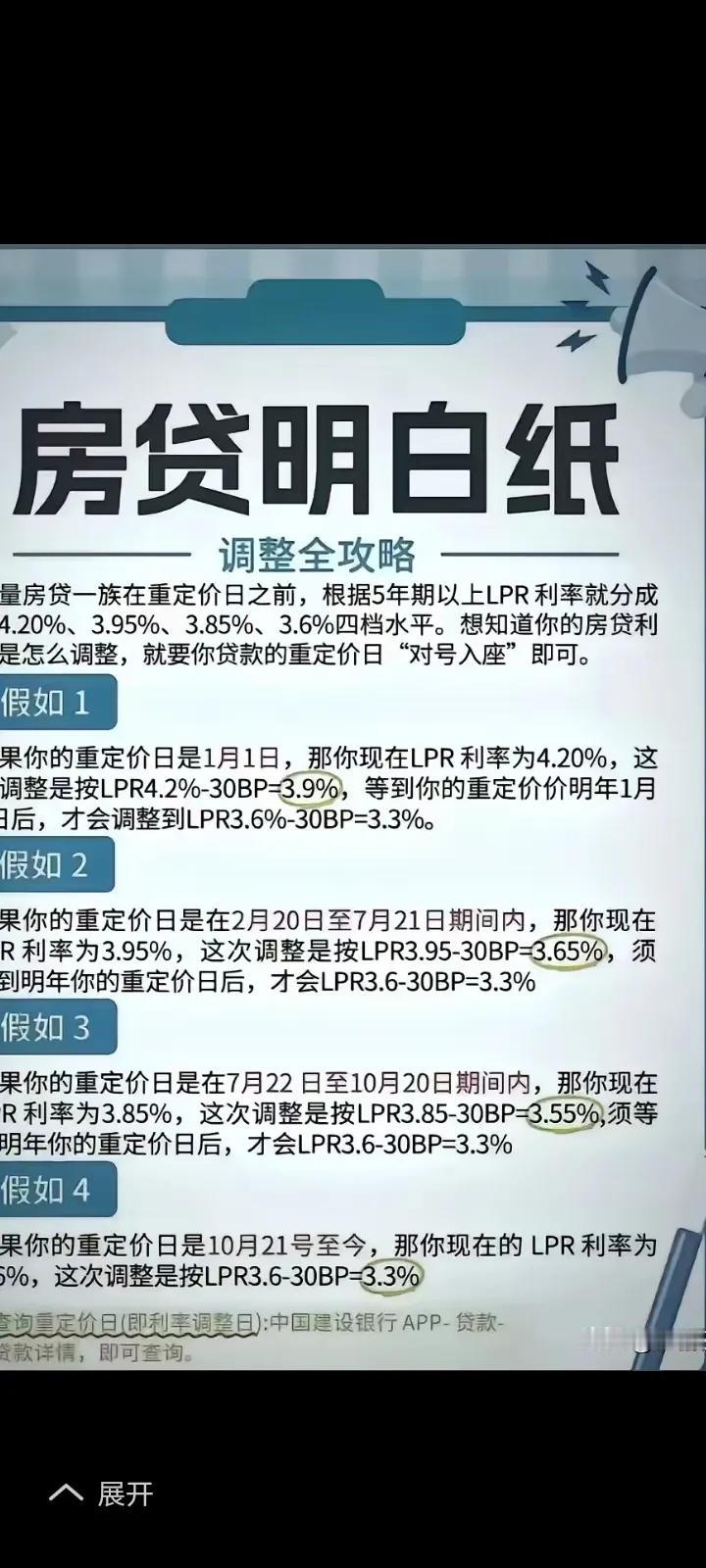

对于存量房贷而言,央行允许借款人选择三个月、六个月或一年的重定价周期,这一政策的一大亮点就是提供了灵活性,让借款人可以根据自身情况进行选择。

然而,这也意味着借款人需要更谨慎地选择适合自己的重定价周期。

以此来避免今后利率支出创伤口袋的情况发生。

那么,按照央行的政策,借款人将如何选择重定价周期呢?

重定价周期对每一位借款人都是至关重要的,它直接关系到未来房贷利率的走势以及每月需还款的金额。

以当下住宅最为普遍的30年限750期进行计算。

央行此次政策会使利率下调大概0.2-0.25个百分点,那么,假设有借款人贷款100万,利率为4.2%。

按照央行的政策,如果借款人将重定价周期选择为三个月,每年的重新定价次数为4次,每次下调0.25个百分点。

25*4=1个百分点,最大的优惠额度也只是降到3.9%。

计算方式为借款人利率下调后的利率4.2%-1%=3.2%。

如果按照三个月计算,每次利率重定价都可以下调0.25个百分点。

以首套住房贷款100万、利率为4.2%为例,期限30年,每月的还款额为4896元。

如果选择重定价周期为三个月,那么每年重定价四次,每次下调0.25个百分点,40.25=1个百分点。

那么,这样下来的每月还款额就为4896-250=4646元,最终的总还款额也从176万降到165万。

换句话说,如果贷款30年,总共的话每月可以节省250元,每年的存款就是25012=3000元。

假设贷款30年,30年下来的存款就是3000*30=9万元。

换句话说,3个月一个周期还是有很大优势的。

我们再看第二种选择,就是如果选择六个月的重定价周期。

以贷款100万、利率4.2%来计算,公积金贷款利率为3.25%,首套安居贷款利率为2.75%。

假设首套住房贷款100万、期限30年,每月还款4896元。

如果选择6个月一个周期,每年重定价两次,每次下调0.25个百分点,这样算下来就是0.25*2=0.5个百分点。

换句话说,降到3.7%。

结果是每月还款4896-200=4696元,每年的存款就是3000-2400=600元。

最终,这样30年的存款就是600*30=18000元。

如果选择一年一个周期每年调整一次,假设贷款100万,首套住房贷款利率4.2%,30年共还款4896元,如果按照央行的政策,重定价周期选择为1年,每年重定价1次,下调0.25个百分点,最终则还款额为4896-200=4696元,30年共还款18000元。

央行明确未来不再统一调整存量房贷利率。

央行明确未来不再统一调整存量房贷利率。那么存量贷款购房者该如何选择适合自己的重定价周期,央行发布的政策一出,许多人纷纷涌向银行,纷纷询问自己所贷款的银行。

此时银行咨询量激增,由于许多人并不清楚这样的政策是针对自己的,由于这一政策是针对2022年5月1日前已经签订的贷款合同。

很多人在收到下调利率的通知后,才会恍然大悟,原来原来这项政策是针对自己的。

不论在哪个地区,不论贷款是多少,很多人都在银行大开大合地询问着,他们一样满怀期待,也想要享受这样的优惠。

知情的人们纷纷和身边的朋友分享着这个好消息,毕竟,“房奴”们都已经承受着巨大的压力,这样的政策无疑是雪中送炭。

然而,如果贷款的人们并不了解,他们仍然需要警惕。

银行的通知很重要,但是购房者的态度更重要。

在这项政策接踵而至的同时,央行也明确表示,未来将不再统一调整存量房贷利率。

这一表态让许多房奴感到宽心,他们宁愿央行每年持续调整,也不希望房贷利率持续上升。

“好政策”来临之际,购房者们只能说“这个礼物有点重”,但无论如何,这也是个“好消息”!

现在,需要购房者做出的选择就是重定价周期。

许多人在看到自己可以享受利率下调的优惠后,兴奋不已,然而,在做出选择之前,还要考虑到一个重要的因素,那就是重定价周期。

重定价周期是指在一定的时间间隔内,贷款利率会被重新评估和调整,以确保其与市场利率保持一致。

购房者们需要明确自己的选择。

购房者们要考虑自己的财务状况、未来计划以及市场趋势等多重因素。

需要购房者谨慎选择,才会对未来有好处。

央行的这一政策不仅刷新了楼市,也将金融市场变得更加灵活。

众多购房者纷纷表示,这是一个令人振奋的好消息,希望未来能够得到更普惠的利率调整。

未来可能会有哪些改变?

未来可能会有哪些改变?随着央行此项政策的推广,房地产市场也将迎来新的变化。

很多人认为,购房者的负担减轻,会增加他们购房的意愿。

正如一句话所说:“购房者都在观望,但央行的政策会吸引很多购房者入市。”

这不仅会吸引首次购房者或改善型购房者,更会吸引投资者。

尽管每个购房者在选择上存在差异,但可以肯定的是,此项政策将推动房地产市场的复苏。

当然,也有一些楼市专家认为,楼市并不会因此迎来春天,而是处于向往春天的路上。

这就意味着,房地产市场并不会因为政策的好,而面临“美好”的未来。

无论如何,房贷利率的下降确实带来了新的希望。

毕竟在2023年年初,购房者们曾期待着可以实现房贷利率下调,而如今这一期盼终于落到实处,怎能不让人欢呼雀跃呢?

在这股热潮中,或许还会出现更多针对购房者的金融创新产品,以满足他们多样化的需求。

结语

结语此外,随着房贷利率的调整,社会上关于“房产投资”与“租赁市场”的讨论也会愈加热烈。

房价下调,是否会吸引更多人选择自住而非租赁?

这一问题仍有待观察,但毫无疑问,这一政策会使人们重新审视自己的投资和居住选择,也可能改变人们的生活方式。

然而,无论是房产投资还是租赁,在享受利率优惠的同时,购房者们也要做到量入为出,保持财务上的谨慎与合理规划,以应对未来可能出现的不确定性。

21年底购入的房子,还了将近三年了,本金加利息,总共还要近百万,但房子现在顶多卖六十万

2020年贷款70万,一个月4200,还了四年,才还不到4万,真是……

垃圾文章,误导别人。以后5 年10年,也许就会是1点几的利率。[呲牙笑]