“要是早知道这样,当初就应该多注意一些。”林大叔感慨道,原来,林大叔眼看着快要退休了,养老保险缴费年限已经满15年了,正常可以顺利退休,但是医保缴费年限却不够。

林大叔突然想起年轻时,大家都忙于工作,很少有人会想到未来几十年后的医.疗保障问题。随着年龄的增长,身体状况逐渐变差,去医院的次数越来越多。林大叔这才意识到,医保对于老年人来说是多么重要。

说实话,很多人在为退休生活做打算时,总是把养老保险放在首.位,想着只要养老保险缴够了,退休后就能领到养老金,生活就有保障了。殊不知,医保缴费年限同样重要,一旦忽视,退休后可能会面临医疗保障不足的窘境,到时候手忙脚乱地补救,可就麻烦了。

一、医保缴费年限有啥讲究?

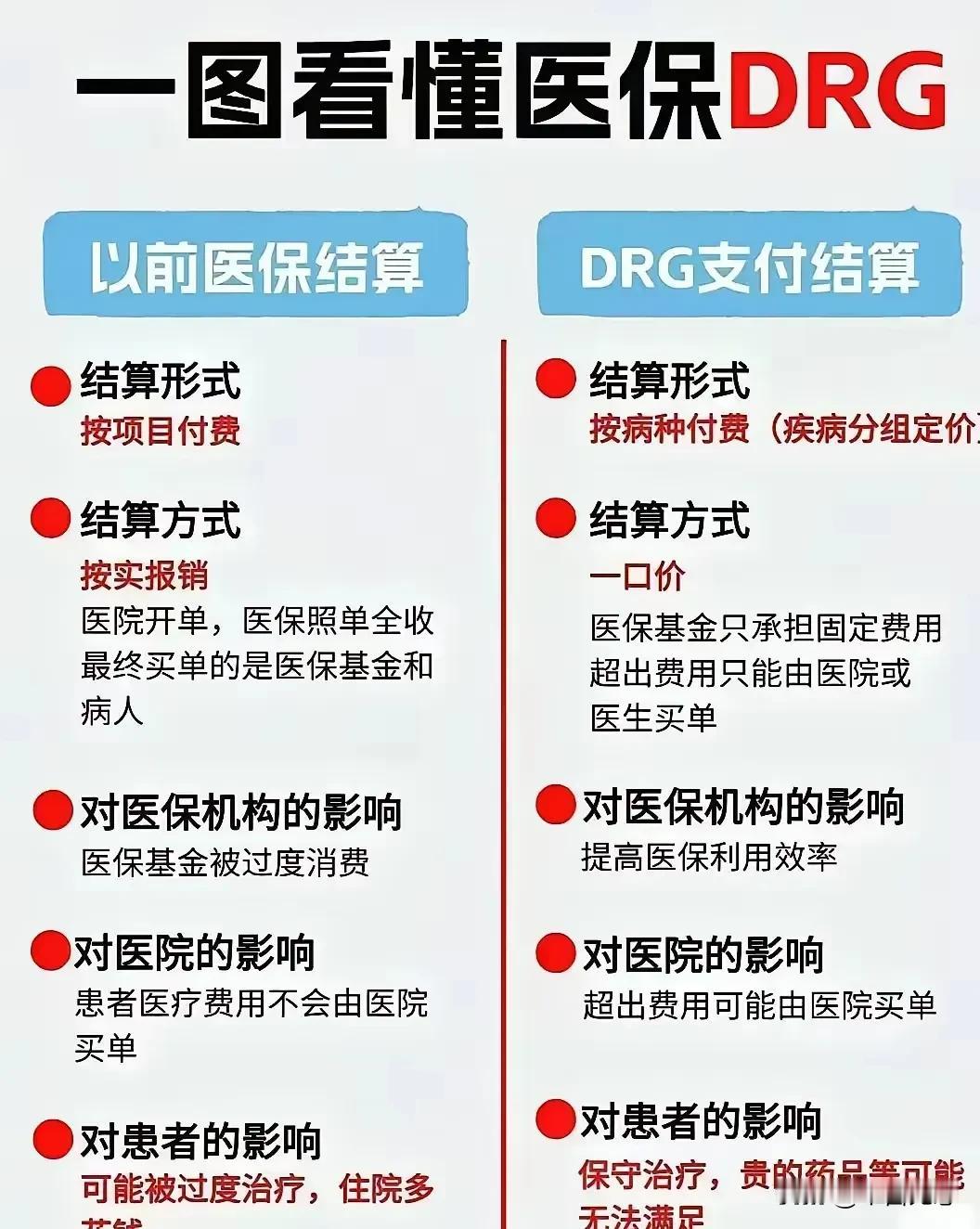

一般来说,各地对医保缴费年限的要求不尽相同。大多数地方规定,男性累计缴费满 25 年,女性累计缴费满 20 年,退休后就能享受医保终身待遇,看病就医时医疗费用大部分都能报销,自己只需承担一小部分。但有些地方的标准更高,比如男性要缴满 30 年,女性要缴满 25 年。如果达不到这个标准,退休后就得按年缴纳城乡居民医保,城乡居民医保的报销比例和覆盖面,比起职工医保来,还是有点“小巫见大巫”的感觉,自己得掏的腰包会更多一些。

那缴费年限不够咋办?两种补救方法来帮忙

别急,人社局为大家提供了两种补救方法,可以根据自己的实际情况来选择。

【一次性补缴医保】

就是在退休那个月,把剩下年限的医保费一次性.交清。这样一来,立马就能享受医保终身待遇,不用再为医疗问题操心了。这种方法适合经济条件还不错,想尽快解决问题的人。

这样做有啥好处呢?

(1)费用锁定:按照退休当年的标准来计算补缴费用,不用担心以后缴费标准上涨。

(2)立马生效:补缴完就能开始享受医保待遇,无需等待。

二、补缴费用怎么算?

计算公式一般是:上年度社会平均工资 × 缴费比例(通常是 10%)× 12 个月 × 欠缴年限。

咱们来打个比方,假如在你所在的地方,2023年大家平均每月挣8000块钱。要是你想一次性补上医保欠的年头,得按照这个平均工资的10%来算。就拿张大姐来说吧,她退休的时候发现医保还差5年没交,那她就得拿出8000块钱乘以10%,再乘以12个月,后面再乘以5年,算下来得掏48000块钱才能把这医保的坑给填平。

【按月补缴】

退休后继续每月缴纳医保费,直到缴费年限达到当地规定的标准为止。这种方法适合短期内拿不出一大笔钱,但长期还能坚持缴纳的人。

这样每月交点儿,压力小一些:不需要一次性拿出一大笔钱,可以减轻短期的经济压力。

当然,不足之处是长期来看可能花更多:由于社会平均工资每年都在上涨,以后的缴费金额可能会比现在更高,长期累积下来,总缴费金额可能会比一次性补缴更多。

再就是不能马上享受终身待遇:需要等到缴费年限够了之后,才能开始享受医保终身待遇。

三、 灵活就业人员更要当心

对于灵活就业的朋友们来说,医保缴费问题需要更加留意。你们需要自己承担企业和个人两部分的医保费用,医保缴 10%,养老缴 20%,压力确实不小。很多人为了能领到退休金,只顾着把养老保险缴满 15 年,却忽略了医保缴费年限,结果到了退休时,医保年限不够,享受不到充分的医疗保障。

如果手头紧,交不起职工医保的钱,也可以考虑转成居民医保。不过,得提醒你,居民医保报销的钱相对少一些,而且退休后没法像职工医保那样一直享受待遇。所以在选医保的时候,一定要结合自己的钱包和身体状况,尽量选择适合自己的方式。

四、医保年限规划,提前行动是关键

很多人临近退休时才惊觉医保年限不足,那时再补救已为时过晚。人社局建议大家提前行动:

1)查清缴费情况:对照当地政策,仔细核算自己还差多少医保缴费年限,做到心中有数。

2)选好补缴方式:根据自己的经济状况,权衡一次性补缴和按月补缴的利弊,选择适合自己的方式,避免因经济压力而陷入困境。

3)灵活就业者需谨慎:在职工医保和居民医保之间做出明智选择,充分考虑各自的优缺点,为自己的医疗保障筑牢根基。

社科院李教授曾说道:“医保缴费年限易被忽视,却关乎退休生活质量。提前规划,避免退休时手忙脚乱。

15.20.25.30~终有一天,交不起

狠啊

打了一大串子,想了想还是算了[捂脸哭]