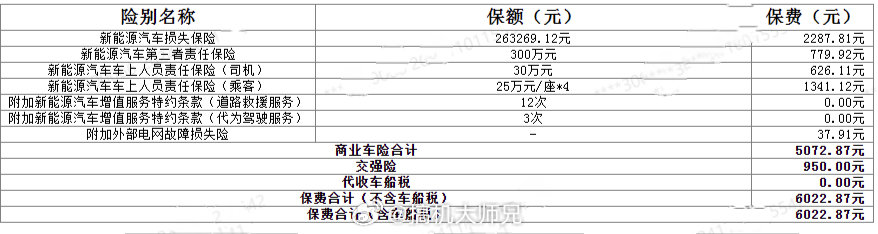

上海新能源车续保频频被拒绝,是什么原因?拒绝续保,商业保险公司违法吗?

01 上海新能源车续保商业险遭遇尴尬。最近一段时间,看到一些博主在网上发视频,是关于上海新能源车续保经常很难的问题。有的博主说,保费给大幅度上涨,还有的商业保险公司,直接拒保,理由不一而足,无非就是风险评估,再不就是往上面的总公司推。

这个问题如何破解?还是比较难办的。

02 保险公司拒保的合理性。

02 保险公司拒保的合理性。首先,商业保险公司,本质上就是公司,是商业化运作的经营行为,既如此,肯定算经济账,算盈亏。到这里就明白了,新能源车故障率较高,一旦出险,索赔数额较大,常常使得保险公司亏损,得不偿失,因此在很多商业保险公司续保时,他们总是找出种种理由,或提高保费,或者直接拒绝投保。

特别是对于出过险的新能源车,不仅仅是网约车,就连自己家用的也是同等待遇。我看到有几个博主在网上发视频,和保险公司客服人员交涉,最终有没有达成一致意见不得而知。

03 对于车辆保险的法律性解读。

03 对于车辆保险的法律性解读。关于车辆保险(含新能源车),交强险是强制性的,这个强制性体现在两个维度,1⃣️车辆必须有交强险,2⃣️任何保险公司不得拒绝投保交强险。

但是对于商业险,虽然保监局(不知道有没有改名字,有的地方好像是保监和银监合并了?)有一些对于商业险投保的规定,但不是强制性的,同样这个“非强制性”体现在两个维度,1⃣️车辆商业险属于自愿投保,投多少也是自愿。2⃣️保险公司愿不愿意给一些车辆投保,本质上也是自愿的。至于价格,几乎所有的保险公司都差不多。

04 怎么制约保险公司的拒保?

04 怎么制约保险公司的拒保?问题来了,商业保险公司不愿意给新能源汽车续保,或者大幅度提高保费,有没有办法制约?其实,本质上是无法制约的,他们是单纯的商业行为,尽管保监部门有一个说法,那就是商业保险公司不予给车辆投保商业险种的,应当有合理的解释说明。

金监总局早已下发通知,要求商业保险公司不得拒保交强险,对于商业险应秉持愿保尽保的原则。

这个“愿保尽保”原则,弹性就太大了,基本上无法制约保险公司。为什么呢?你要是非得来我这里投保,咱可以不说“强买强卖”的问题,但是我保险公司必须有一个合理的评估,认为你的某车辆,出险风险大,因此,大幅度提高保费,逼得你自己跑了不也没办法?各个保险公司都这么做,最终无奈的还是车主。

05 对于新能源车保险问题,保险行业协会早就有专属条款,那又如何?

05 对于新能源车保险问题,保险行业协会早就有专属条款,那又如何?实际上,为了支持新能源车发展,在大约三年之前,中国保险行业协会就公布了《中国保险行业协会新能源汽车商业保险专属条款(试行)》,随后,上海保险交易所正式上线新能源车险交易平台,并首批挂牌人保财险、平安财险、太保产险等12家财险公司的新能源汽车专属保险产品。

也就是说,上面是有政策支持的,但是落实到具体执行层面,是很难的,还是那个理由,保险公司是商业化运作的,不得不考虑风险和收益。

全文完。

特别声明:文中涉及信息来源于网络,本人无法求证真伪。若有不实,请告知。如涉及侵权,请联系平台删除!

特别声明:照片和视频,引用于网络,可能图文无关!侵联删!

@吴宜之地

二O二四年十一月二十日 于津门

保险公司不是慈善机构,商业险亏本谁都不愿意