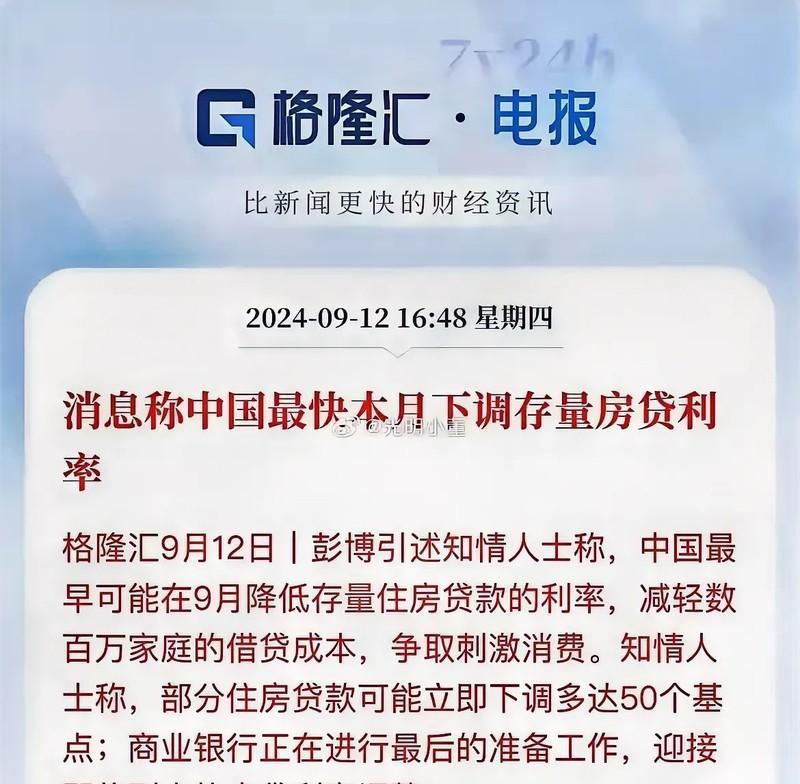

近期传出一个有待核实的消息,那就是存量房贷款利率有进一步下降的空间!

这个消息传出之后,在朋友圈被纷纷转发,因为,按照央行的官方数据表明,到今年上半年为止,我国的所有个人住房贷款余额只剩下37.79万亿元,将近38万亿,如果下调贷款利率,必然会减轻购房者的负担。

前些年,很多城市利率极高,以西安为例,尤其是对于多套房利率更是“重锤出击”,举一个例子:

过去高利率:西安买二套房时必须拥有本地的户籍,二套房的首付比例不能低于房屋总价格的60%,首付比例最高70%,贷款的利率不能低于基准利率的1.1倍,大量的家庭房贷利率是在6%以上。

现在低利率:目前,西安已经彻底放开限购要求,西安首套房首付比例最低15%,贷款利率3.45%;二套房首付比例最低20%,贷款利率3.8%,房贷利率已经是城市历史低值,无限接近公积金。

请注意,即便是贷款利率下降到3.45%,西安的利率还是比广州2.95%、南京3.05%高的多,难道是因为西安比他们有钱?不是!说的直白些,前些年的涨幅拉动,掩盖了一些购房者的惊声尖叫。

现在38万亿的存量贷款利率再次被提出来,其实也反映了当前的迫切需求,就是给社会整体的“减负”!

理性一点去看,我们就会发现,这里面的难点主要在三个方面:

其一,银行利益:难点首先在银行,因为银行房贷存量是38万亿,如果下调到100个bp(即1%),那就是影响3800亿元,去年四大行的营业收入是2.9万亿,差不多占到13%,这对于银行来说也是伤筋动骨。因此,银行对此的态度,必然是模棱两可,能拖则拖。

其二,银行利差:各个银行的利息差不一样,截至2023年末,工农中建四大行净息差分别降至1.61%、1.60%、1.59%、1.70%,银行之间不可能打通,如果银行的存贷款没有利息差,那银行的盈利能力就会遭受毁灭式的打击,抗风险能力进一步被削弱。

其三,银行成本:如果存量贷款下调利率,那新房必然要联动,否则不可能达到提振内需的目的。但现在一年期存款利息已经下降到了1.3-1.4%,如果进一步降低利率,比如降低50个bp,存款利率必然要下降到1%以内,否则银行担风险,而余额宝、短期理财等必然要腹泻。

当然,这个问题被曝出来,就说明这个需求已经非常的迫切,因此,并不是完全没有可能实现。

虽然,存量房贷利率下调这个事情一直被反复提起,但始终是没有下文,关键还是涉及面太大了!

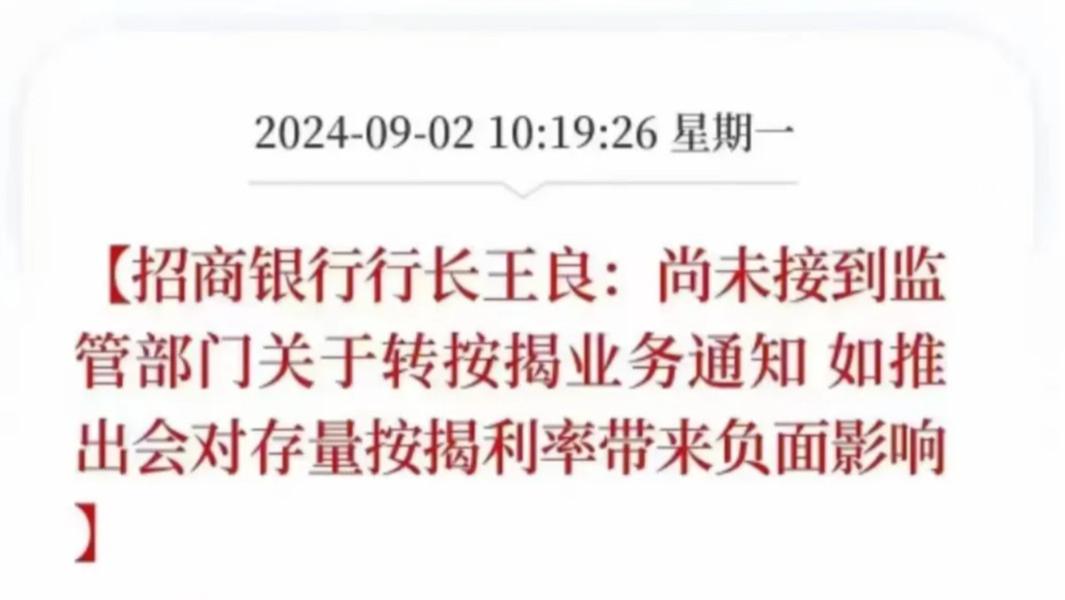

9月2日,招商银行(600036.SH)举行2024年中期业绩交流会,存量房贷利率下调再次成为一个热门话题。

招商银行行长王良在回答“个人存量房贷转按揭”相关提问时表示,没有接到针对该事项的相关通知,监管部门也并未就此征求过商业争行的意见,政策没有得到确认。

换而言之,虽然现在失业率高增,按照国家统计局8月16日发布,16-24岁的劳动力(不包含在校生)失业率高达17.1%,此外,大厂裁员此起彼伏,但存量房贷利率下调的期盼,还是一个楼市童话。

如果存量房贷无法下调,是否可以鼓励一下“银行转贷”?把“高利率”转化为“低利率”,让一切合理的落地......

-- END --