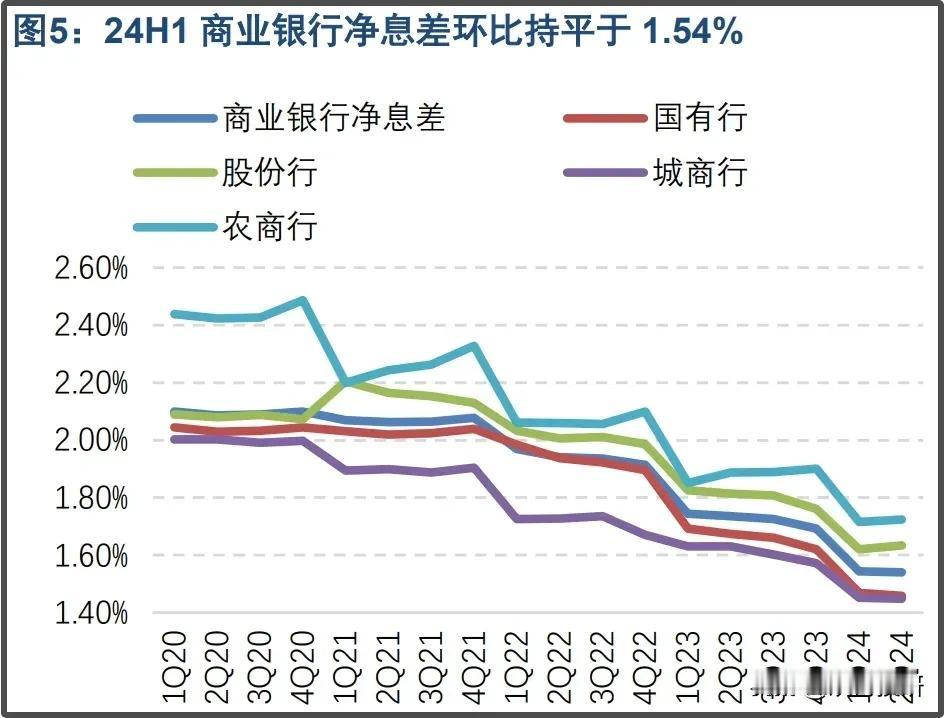

关于到底要不要降存量房贷利率的问题,央妈和住建部吵起来了? 先是前几天央行货币政策司司长在新闻发布会上公开提到“存贷款利率进一步下行面临一定约束”。用大家听得懂的话讲就是房贷利率下调比较困难,要考虑商业银行的承受度,避免发生系统性金融风险。 9月7日,住建部主管媒体《中国房地产报》发表了一篇社评,题目为《支持楼市内需,利率政策还可作为》。针对存量房贷利率提到,“非常时期,当用非常之策”,很明显是强烈支持降低存量房贷利率的。 小编也是“房奴”,从个人利益角度上说支持住建部的呼吁,如果存量房贷利率下降到3%以上,那么我每个月可以少还好几百元的月供,整个贷款周期节省十多万元的利息,对普通中国家庭而言绝不是小数字。 不过,《中国房地产报》对降低存量房贷利率给出的理由之一是这样能够支持楼市内需,恢复人们对房地产市场的信心,这一点我持保留意见。 2023年9月,存量房贷利率有过一波大幅调整,不少人的首套房贷款利率从5%甚至6%以上降至4.2%,降幅不可谓不小。可降息距今已经一年了,国内楼市好起来了吗?显然没有,每个月的新房成交额还在下降。 另外,现在买房的贷款利率很低,连广州都出现了不到3%的商贷利率,居民买房的热情回来了吗?我看并没有嘛。 由此可见降低存量房贷利率并无法直接刺激楼市反弹,带动其它方面的消费倒是有可能的。而想让大家买房更应该注重三点。 一是让房价回归合理区间;二是确保不再出现“烂尾楼”;三是提高家庭可支配收入。除此以外都是次要因素,尤其是在新增房贷利率已经较低的情况下。 顺便说一句,美国那边贷款利率现在高得很,即便9月中旬降息25或50个基点还是很高,可这并没有影响美国房地产市场这两年的兴旺。 以上纯属个人观点,欢迎关注、点赞@王五说说看 ,您的支持是对原创最好的鼓励!