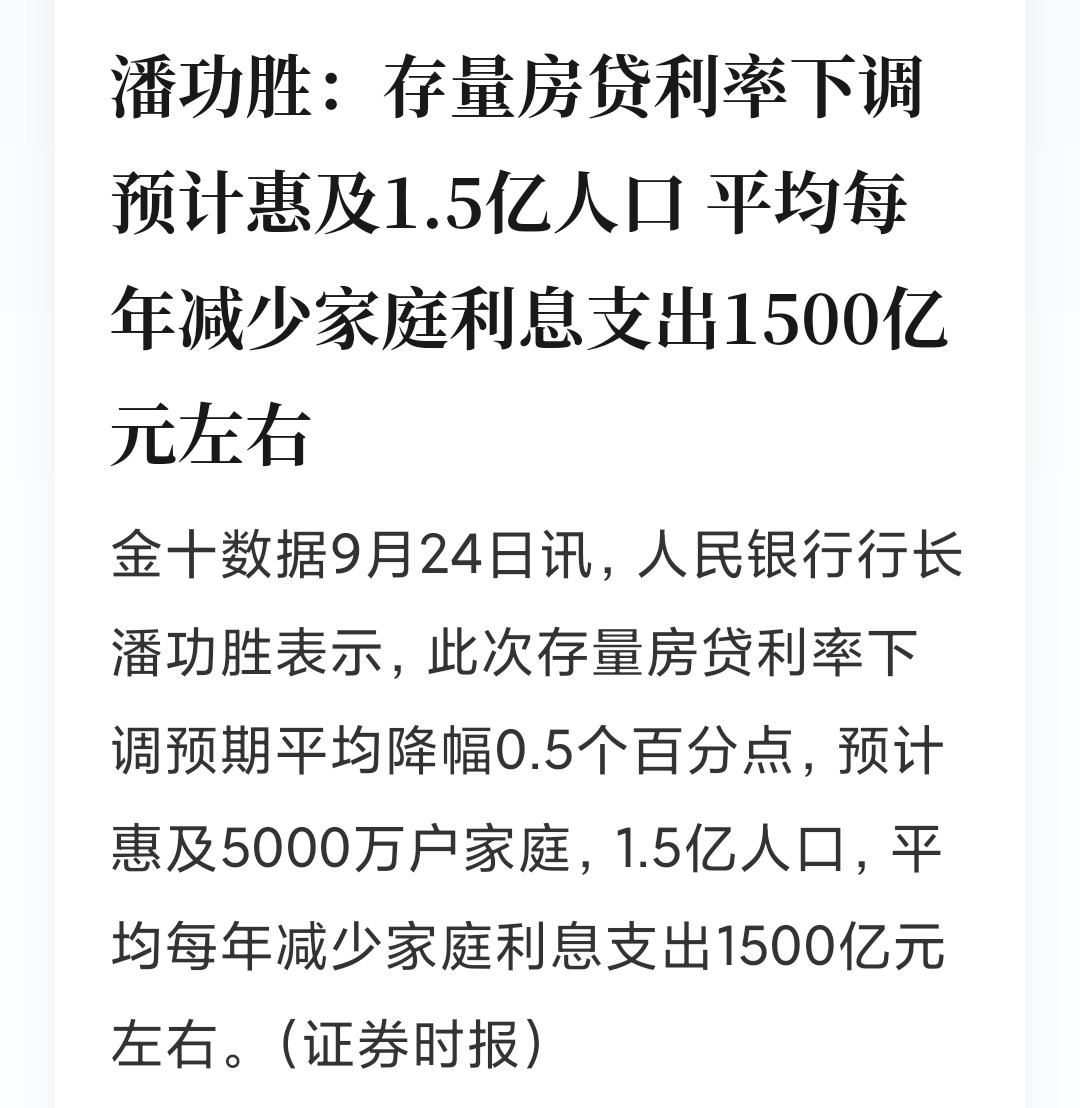

[吐彩虹]“听说你提前还了房贷?”“是啊,还了3万块。” “怎么还的?降低月供还是缩短期限?” “缩短期限,月供不变。” 在这个快节奏的时代,提前还房贷似乎成了一种新时尚。很多人都在考虑如何更好地管理自己的财务,尤其是在房贷这样的大额支出面前。我们常常听到身边的人谈论提前还贷的好处,仿佛这是一种通往财务自由的捷径。可是,真的如此简单吗? 首先,提前还贷的确可以减少利息支出。以一个典型的房贷为例,假设贷款金额为100万元,贷款期限为30年,年利率为4%。如果选择按时还款,30年下来,利息总支出将达到约70万元。而如果在第十年时提前还款30万元,虽然月供不变,但剩余的本金会减少,未来的利息支出也会相应降低。这种节省,看似可观,但实际情况却复杂得多。 有些人会说,提前还贷可以让自己心里踏实,毕竟房贷的压力会减少。确实,这种心理安慰是非常重要的。想象一下,某个周末,你和朋友聚会,大家在讨论自己的财务状况。朋友们纷纷抱怨月供压力,甚至有人调侃说:“我每天都在为房子打工!”而你则可以自信地说:“我提前还了3万,现在只剩下几十万了。”那种优越感,简直无法用金钱来衡量。 然而,提前还贷的决策并不是人人适用。我们也许可以看看身边的例子。小李是一名刚入职场的年轻人,他的房贷月供占了他收入的三分之一。为了减轻负担,他选择了提前还款。起初,他觉得自己做了一个聪明的决定,但随着时间的推移,他发现自己在生活中不得不牺牲许多。吃外卖、聚会、旅游的机会都减少了,甚至连每周的健身房会员都取消了。小李的例子告诉我们,提前还款虽然能减轻心理负担,但如果因此影响了生活质量,是否真的值得? 还有一个更有趣的现象是,许多人在选择提前还款时,往往忽略了其他投资机会。比如,假设你有30万元的闲钱,除了提前还贷,你还可以选择投资股市、基金或其他理财产品。根据历史数据,股市年均收益率在8%左右,如果将这30万元投资于股市,十年后可能会增值到约65万元。而如果选择提前还贷,虽然利息支出减少,但获得的收益却远不及投资的回报。这个时候,财务自由的道路似乎又变得复杂起来。 当然,选择提前还贷的原因各不相同。有的人可能是因为对未来经济形势的不确定感而选择稳妥的方式,毕竟房子是个硬资产。而有的人则是因为对投资市场缺乏信心,选择将钱“锁”在房子里,以求心安。这种心理因素在决策中扮演了重要角色,甚至可以说是影响了我们的生活方式。 在这个信息爆炸的时代,大家都渴望获得更多的财务知识。可惜的是,很多人往往只听到表面的成功故事,却忽略了背后的艰辛与代价。就像某个朋友曾说过的:“你看到的只是别人的光鲜亮丽,背后却是无数个不眠之夜和牺牲。”提前还贷的决策,不仅仅是数字的游戏,更是对生活方式的重新审视。 在考虑提前还贷时,最重要的是要结合自己的实际情况。每个人的财务状况、生活方式和未来规划都是独一无二的。或许你会觉得提前还贷能让你心里踏实,但同时也要考虑到生活的其他方面。生活不只是数字的堆砌,更是每一个选择带来的影响。 所以,面对提前还贷这个话题,我们不妨多一些思考,少一些盲目跟风。每个人都应该根据自己的情况,选择最适合自己的财务管理方式。无论是提前还贷,还是进行投资,最重要的是让自己在经济上和心理上都能获得平衡。毕竟,生活的意义不仅在于减少负担,更在于享受当下的每一刻。

[吐彩虹]“听说你提前还了房贷?”“是啊,还了3万块。” “怎么还的?降低月供

热门分类