调降存量房贷利率,对于“房奴”来说无疑是利好的。但对于银行来说呢?

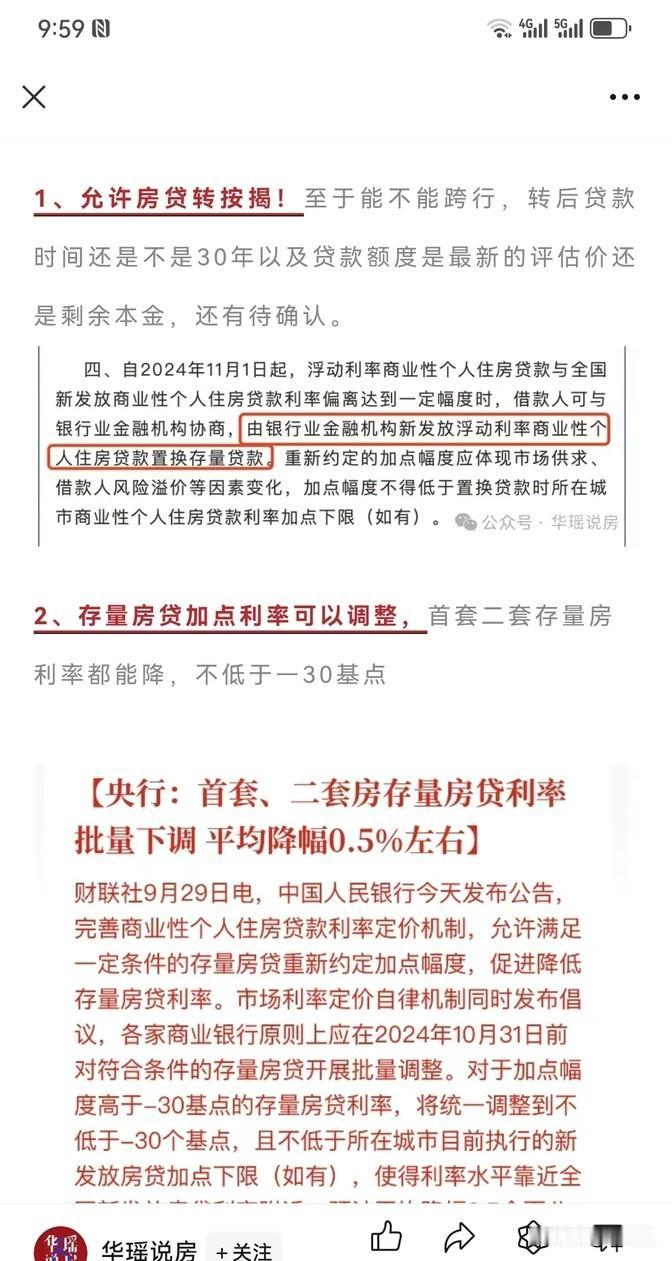

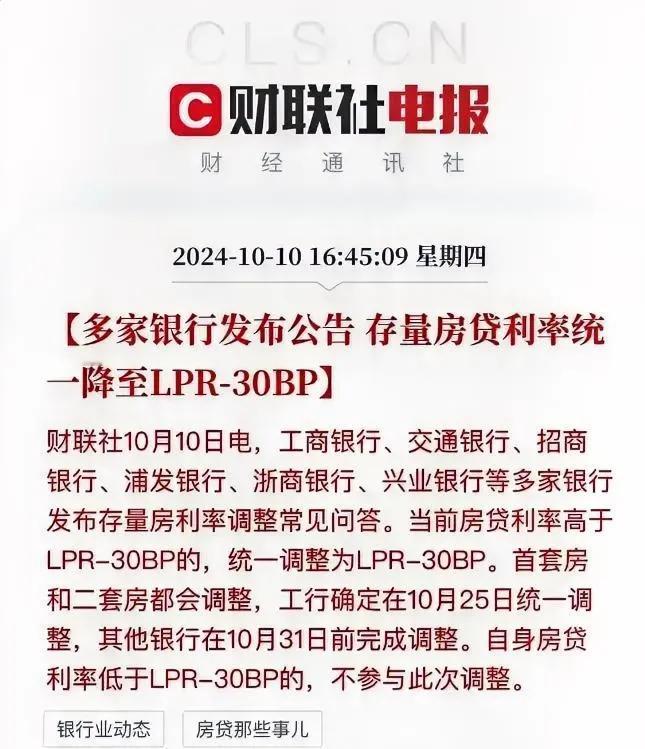

据不完全统计,截至10月13日上午,包括国有大行、股份制银行、城商行、农商行、村镇银行等上百家银行,集体发布了批量调整存量个人住房贷款利率细则公告。

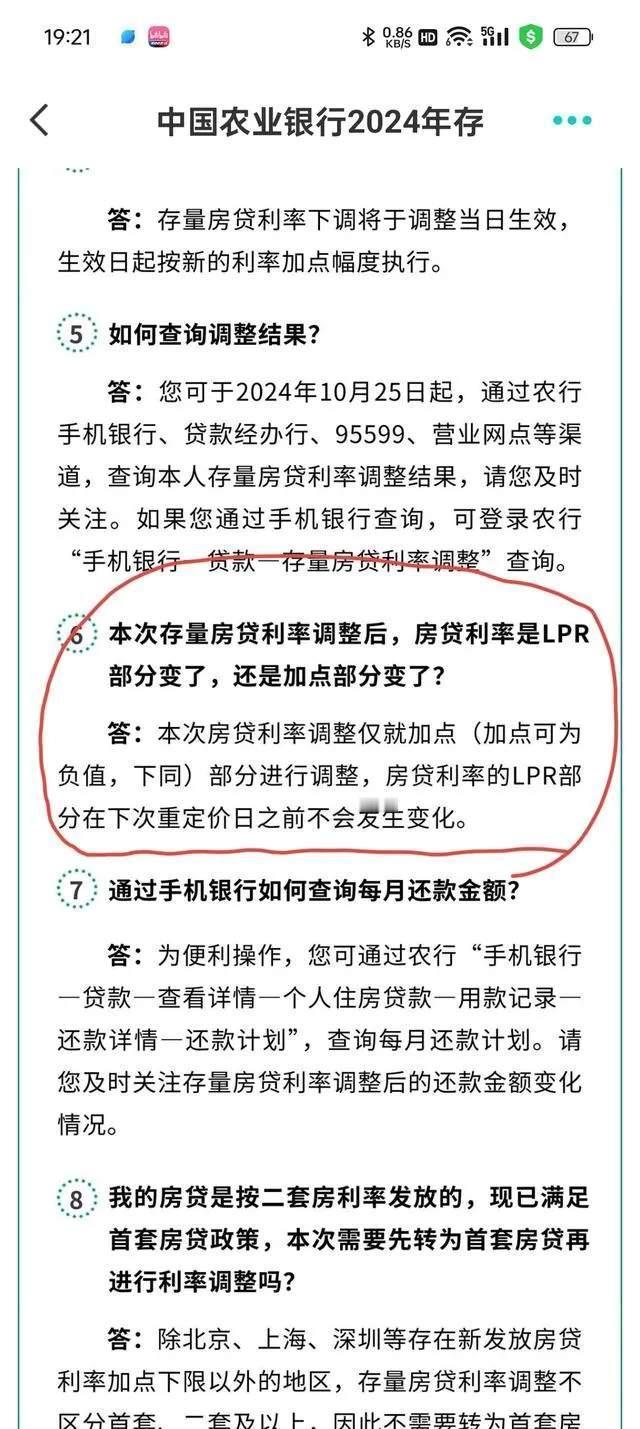

其中,工商银行、农业银行、中国银行、建设银行等多家银行表示,10月25日起,将对存量个人房贷利率进行批量调整。除贷款在北京、上海、深圳等地区且为二套房贷款的情形外,其他符合条件的房贷利率都将调整为贷款市场报价利率LPR-30BP。

另外,多家银行明确,存量房贷利率调整将由银行统一进行批量调整,不需要客户提出申请。

调降存量房贷利率,对于“房奴”来说无疑是利好的。

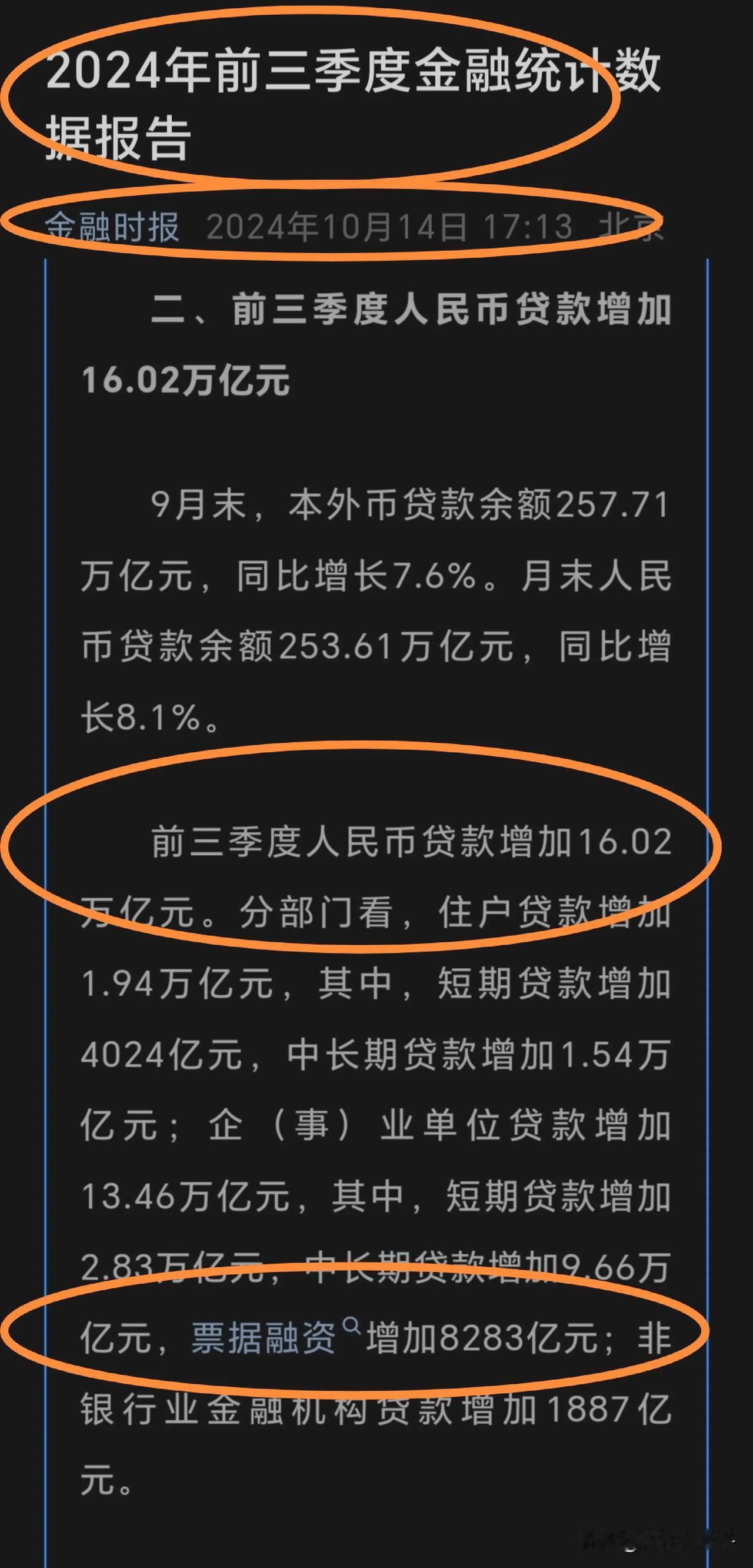

根据多家市场机构测算的数据,当前存量房贷平均利率约在4%。央行此前披露的数据显示,截至2024年第二季度末,全国新发房贷利率已降至3.45%。新发房贷与存量房贷相差大约50个基点。

以月为单位,似乎没什么感觉;但拉长时间线则发现,也是一笔不小的数目。比如,若以商贷100万元、贷款30年等额本息还款方式计算,每月月供大约减少312元,30年大约可以减少利息支出共11万元。

那么,在利好房奴的同时,对于银行来说,又会产生哪些影响?

比较直观地,就是银行的息差将进一步收窄。

国家金融监督管理总局数据显示,上半年,商业银行净息差1.54%,同比下降0.19个百分点。就上市银行的净息差而言,媒体报道的数据显示,截至今年6月末,42家A股上市银行的平均净息差为1.64%,较2023年末下降0.14个百分点。

按2023年4月10日发布的《合格审慎评估实施办法(2023年修订版)》来看,净息差1.8%是警戒线。也就是说,目前已有30家A股上市银行净息差低于1.8%。

此番存量房贷利率再度调降,对于银行稳息差来说着实又是不小的压力和挑战。

息差收窄,随之的显性表现就是营收收窄。

统计显示,作为银行优质信贷资产个人住房贷款,在银行信贷资产中仍然占据着重要的地位,占比超过全部贷款总量的20%。

央行行长潘功胜表示,此次存量房贷利率下调预计惠及5000万户家庭,1.5亿人口,平均每年减少家庭利息支出1500亿元左右。这也就意味着各大商业银行每年总共将损失掉15000亿元房贷收入。而据金融监管总局数据显示,2023年商业银行净利润2.38万亿元,这也意味着与去年相比,各大商业银行此次将总共损失6.3%净利润。

但有舍便有得。

息差下行、营收收窄不可控,但降息这一操作却是有可能带动个人房贷按揭规模增长的,从而产生以量补价的效果。

从数据来看,在前期存量房贷利率居高不下,很多购房者提前还贷以及房地产市场调整的背景下,2024年上半年商业银行的房贷按揭规模整体基本都处于大幅下滑态势。

半年报显示,2024年上半年,42家A股上市银行个人住房贷款余额共计34.04万亿元,较2023年末减少3190.63亿元,其中六大国有商业银行占比达到77%。

具体数据方面,六大国有商业银行个人住房贷款余额为26.13万亿元,较上年末减少3118.92亿元,下滑1.18%。其中,建设银行、工商银行、农业银行、中国银行、交通银行和邮储银行的个人住房贷款余额分别较上年末下降1.20%、1.96%、1.95%、0.70%、0.11%和0.54%,仅邮储银行实现了正增长。

另外,近年来,越来越多的银行房贷不良率上升,其原因之一就在于房地产市场调整导致房价跌幅过大或项目烂尾、而房贷利率又较高,从而引发的“断供潮”。

从六大行半年报数据来看,2024年上半年,除了邮储银行的个人住房贷款不良率较2023年年底的0.55%有所微降外,其余5家皆在上升。

其中,2024年上半年,工商银行的个人住房贷款不良率从2023年底的0.44%提高至0.6%;

农业银行的个人住房不良贷款率也从2023年底的0.55%提升至0.58%;

建设银行的个人住房贷款不良率从2023年底的0.42%提升至上半年的0.54%;

中国银行个人住房抵押贷款的不良率从2023年底的0.48%提高至今年6月底的0.55%;

交通银行个人住房贷款不良率从2023年底的0.37%提高至2024年上半年的0.48%。

如今存量房贷利率调降,以200万元的贷款来算,如若之前利率为4.5%,调降后至3.65%,“85个基点”,还贷压力确实将会减轻不少。

利率降了,即便房价不稳,是不是也能缓解一部分人想要“断供”的心呢?

毕竟,“断供”是很多人的“不得已而为之”。而房贷利率调降,是不是也将从一定程度上缓解提前还贷现象,同时也将缓解因“断供”所产生的不良压力?