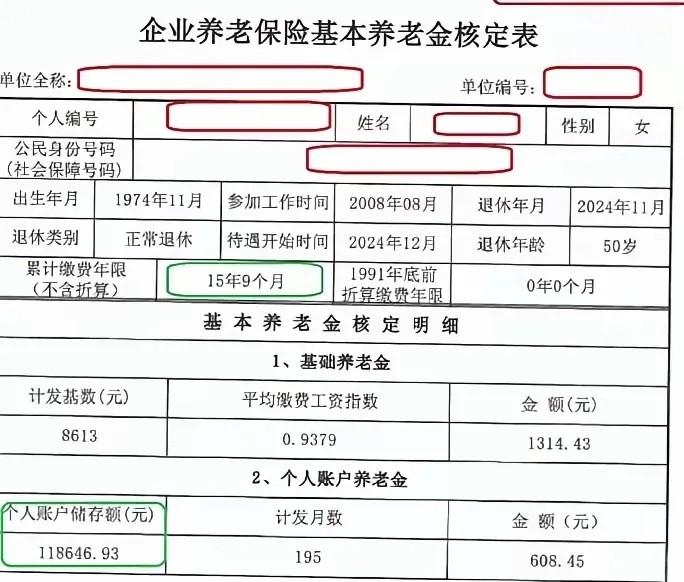

真不错!看到又一位 70 后女同胞退休了。 最近有位 70 后女同胞退休了,她的养老金核定表很值得一看。她缴费十五年九个月,个人账户储存额将近十二万,参加工作时间也就是缴费时间是零八年八月份,今年十一月份退休,基本养老金待遇接近两千元。从这组数据就能明显看出多缴多得长缴多得的社保原则呀。 现在有不少在职职工觉得缴社保费用高,对社保有偏见,其实真该好好看看这个例子。还有些同样缴费年限的人,养老待遇只有一千元多点,对比之下,更能明白其中的差距。 说到社保,最近还有些新政策呢。像四川省延续实施阶段性降低失业保险费率至 1% 的政策,执行至 2025 年 12 月 31 日,用人单位缴费费率为 0.6%,职工个人缴费费率为 0.4%;自 2023 年 5 月 1 日起,全省工伤保险一类至八类行业统一按照基准费率的 80% 执行,这些政策都能在一定程度上减轻职工和企业的负担呢。 我还听说了一个类似的退休故事。有位 72 年的阿娇,卫校毕业后在乡镇医院以副主任护师身份退休。她本想着退休后去旅游享受生活,可丈夫血糖高需要照顾,婆婆又摔倒了,同时自己父亲身体也不好,结果被各种事情牵绊,旅游计划只能搁置,这也体现了退休后可能会面临的一些生活难题和亲情责任的平衡问题。 不同的缴费年限和方式对养老金的影响也很大。除了前面说的缴费十五年九个月的例子,还有缴费年限更长或更短的人,养老金待遇会有很大不同。而且企业职工社保和灵活就业人员社保在养老金计算和待遇上也存在差异,大家可以根据自己的实际情况来选择更适合自己的社保缴纳方式。 除了社保养老金,养老保障其实还有多元化的方式。比如商业养老保险,它可以作为社保的一种补充,为晚年生活提供更充足的经济保障。还有个人储蓄和投资理财等,也能在一定程度上增加养老资金。 我们确实应该重视养老问题呀,提前规划好,才能让自己的晚年生活更有保障,更安心舒适。就像我们努力工作了大半辈子,不就是希望能有个幸福安稳的晚年嘛。所以,大家要多关注社保政策,合理规划自己的养老保障方式呀。 我有个朋友,之前一直不太重视社保,觉得每个月扣钱心疼。后来听了一些关于养老金的故事和政策解读,才意识到社保的重要性。现在他不仅按时缴纳社保,还开始研究起商业养老保险和一些稳健的投资方式,为自己的养老生活做更充分的准备呢。从他的转变也能看出,我们对养老保障的认识真的会影响到我们的未来生活呀。

她交的基数很高的,大于1,我交了25年多,才10.6万[跪了]