浙江台州,76岁大爷经不住业务员承诺的高利率诱惑,从2001年开始购买保险,每年保费十几万,最终掏光积蓄,花153万投了40多份保单,还向保险公司借了20多万继续投保。2019年,大爷母亲病重,他无奈退保,希望保险公司返还所有保费和利息。谁知,保险公司瞬间变脸,双方因金额产生分歧。

(案例来源:1818黄金眼)

潘大伯佝偻着身子,在黑暗狭小的小卖部里收拾着货品,他已经76岁了,头发花白,他自己在车库开了一家小卖部,以此为生。

他前半辈子过得并不舒坦,没什么文化,年轻时在码头当过搬运工,后来辛辛苦苦开了一家小卖部,妻子和女儿和他关系并不好,并不和他一起住,所以他都是孤零零的一个人。

开小卖部攒了一些钱,但这些钱远远不够解决老母亲和自己的养老问题,他一个劲儿的想着钱生钱的事。

2001年,他偶然接触到了保险,保险业务员介绍的天花乱坠,利率非常可观,甚至可以翻一番。

潘大伯一琢磨,这可比存到银行划算的多,就在他犹豫时,很多业务员就像苍蝇闻着味儿似的,纷纷提着礼物上门,他经不住诱惑,一脚踏入了保险。

刚开始还好,但耐不住多名业务员的热情,不是请他去大酒店吃饭就是给他安排体检,他一高兴,每年保费涨到十几万。

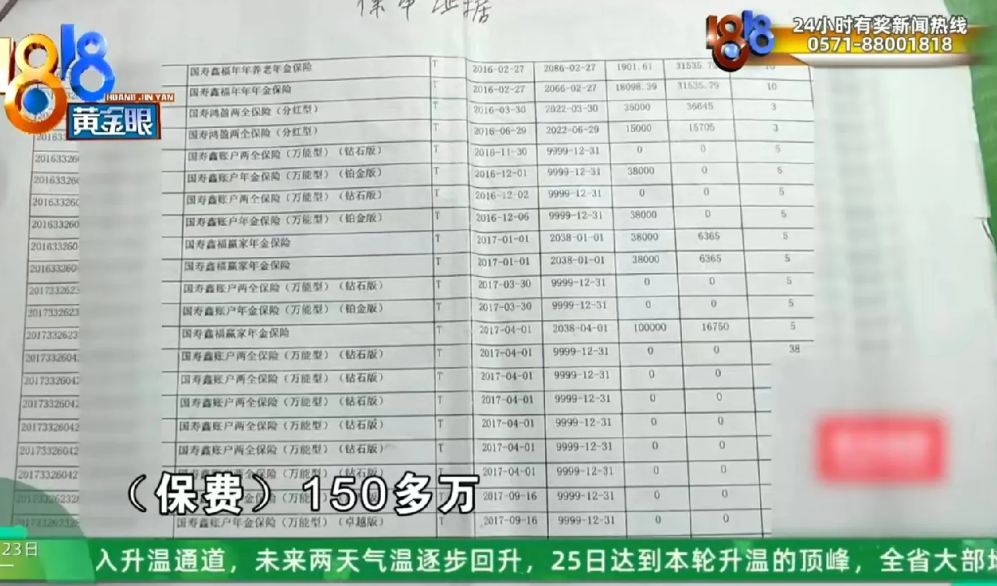

到2019年,潘大伯已经买了40多份保单,保费高达153万。

这时,潘大伯兜里已经空空如也,已经交不上保费,还从保险公司借了20多万,都买了保险。

可是,母亲突然生病,需要一大笔钱,他再也拿不出来,无奈之下,选择了退保。

当时,保险公司给潘大伯退了70多万,本钱还差将近100万。母亲做手术花了60多万,剩下的钱都用来给母亲请保姆。

他自己身体也不好,所以,他希望保险公司能再退一部分钱。但是,双方因退还金额发生了分歧。

经过多次协商,他和保险公司写了一份协议,潘大伯希望保险公司能退还自己151万保费或者恢复部分保单。

按照业务员承诺和保单约定,潘大伯表示自己算了一番,光利息应该有70多万,加上本金有200多万,所以潘大伯要求退还151万元。

保险公司领导没有同意,这让协商陷入了僵局。

无奈之下,潘大伯向记者求助。记者联系上了当时的业务员,业务员称当时并没有承诺他高利息,而且自己已经离职,不愿透露更多。

一番波折,记者联系上了保险公司柜面经理,经理表示,所有合同都是双方自愿签订,但演示的利益并不代表最终受益。潘大伯投保金额确实是153万,保单现金价值为118万,利息为24万多,合计应该退给他143万。

潘大伯前期有借款,扣除本息13.5万元,应该退给他129万多元,其中的70多万已经退还,还剩50多万。

潘大伯要求的150多万和保险公司给出的50多万出入太大,双方最终未能达成一致。保险公司表示,潘大伯年纪大了对数字意识模糊,但会继续协商解决。

对于此事,从法律角度应该如何看待呢?

1、保险公司不愿意退还这些钱,无非就是认定潘大爷违约。

《民法典》第577条规定:当事人一方不履行合同义务或者履行合同义务不符合约定的,应当承担继续履行、采取补救措施或者赔偿损失等违约责任。

保险公司肯定是为了赚钱盈利,拿着合同说事,就是不愿意给潘大爷退还这些钱。

单纯从合同条款而言,潘大爷提前要求返还这些保险本金和利息,确实是属于违约,应当承担违约的风险,损失一些收益。

2、值得注意的是,潘大爷签订的保险合同本身就是不平等,不诚信的。

《民法典》第509条规定:当事人应当按照约定全面履行自己的义务。

当事人应当遵循诚信原则,根据合同的性质、目的和交易习惯履行通知、协助、保密等义务。

签订合同的前提是诚信、公平和自愿,潘大爷看似自愿的,其实是被保险业务员忽悠之下购买的,这擦导致他急用钱的时候无法取用。

这样不平等,也不是自愿的合同,自然就没有约束力,也没有违约一说。

3、潘大爷可以主张撤销合同,要回属于他的本金。

《民法典》第147条规定:因重大误解订立的合同,当事人一方有权请求人民法院或者仲裁机构变更或者撤销。

潘大爷年纪大了,一下子购买这么多保险,明显不符合常理,他这就是在保险业务员的忽悠下,因重大误解订立的合同,这样的合同不公平,也是无效的。

最后,潘大爷肯定能追回大部分损失,但这也告诫我们,不要因为一时的贪心,让自己陷入纠纷,要不是贪图高收益,潘大爷哪有这样的坎坷呢?

(人物均为化名)

对此您怎么看?