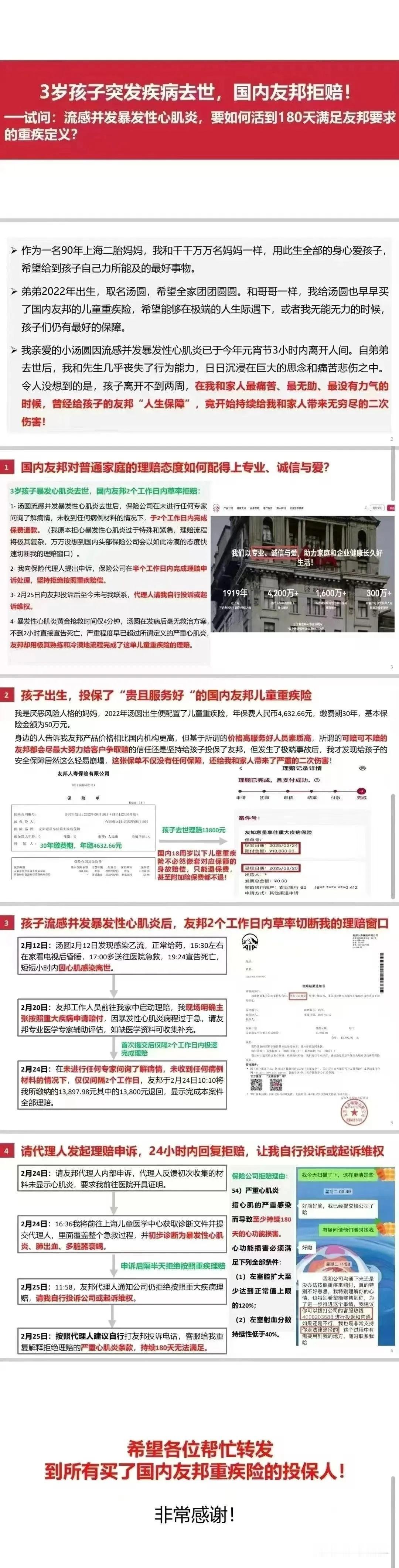

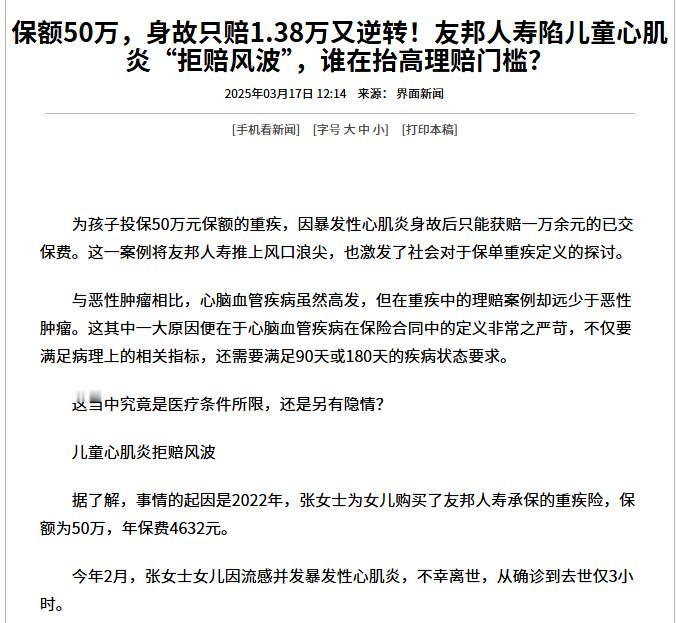

“保险公司玩不起?”上海一女子为孩子购买了一份保额50万元的重疾险,每年保费4632元。可万万没想到,交了3年后,孩子因为流感并发暴发性心肌炎,从确诊到去世仅仅3个小时。而事后,女子在为孩子理赔时却被保险公司告知并不符合理赔条件! 上海的张女士怀揣着对孩子的担忧,在2022年为其购买了一份重疾险。这份保险每年需缴纳4632元,最高可获得50万元的保障。 张女士原本以为,这份保险就像一个可靠的守护神,无论孩子将来遇到什么样的健康问题,都能为家庭提供强有力的经济支持。 然而命运却和她开了一个残酷的玩笑。三年后的一天,不幸降临在这个家庭。 张女士的孩子在一次普通的流感后突发暴发性心肌炎,病情迅速恶化。从确诊到孩子的生命之火熄灭,整个过程仅仅持续了短短三个小时。 面对孩子的突然离世,张女士不仅要承受失去亲人的巨大悲痛,还要面临高昂的医疗费用。就在这个节骨眼上,本应该及时雪中送炭的保险公司却给了她当头一棒。 当张女士带着孩子的病历和死亡证明,找到保险公司申请理赔时,竟然得到了一个令人震惊的答复:孩子的病情不符合理赔条件! 随后,保险公司却以"不符合严重心肌炎条款"为由拒绝赔付。最终,张女士不仅痛失爱女,还只拿回了区区1.38万的已缴保费。 原来,该重疾险对于严重心肌炎有着近乎苛刻的定义:需同时满足心功能四级、射血分数低于30%,且持续180天以上等条件。 而暴发性心肌炎往往在短时间内夺去生命,根本无法满足这些要求。这不禁让人质疑,这样的条款设置是否有悖保险的初衷? 张女士的遭遇绝非个案。在我国,心脑血管疾病虽然高发,却在重疾险理赔中常常面临重重阻碍。 相比起"确诊即赔"的恶性肿瘤,心血管疾病获赔的几率要低得多。这背后有着复杂的原因。 一方面,医学技术日新月异,但保险条款的更新却难以跟上节奏。 比如冠心病的主流治疗方式已从开胸手术转为介入治疗,但多数重疾险仍将后者归为"轻症",赔付比例大打折扣。 再如一些创新诊断技术已能更精准评估病情,但因未被写入条款而影响理赔。 另一方面,心脑血管疾病的高复发率、高致残率也让保险公司谨慎对待。 一些公司认为,过短的观察期可能导致轻症被错认为重症,增加了赔付压力。但这种过度防御,无疑削弱了保险的保障属性。 当然,"逆选择"等现象的滋生,也加剧了保险公司的顾虑。有不法分子钻空子骗保,令行业处于进退两难。而销售环节的不规范,更让矛盾集中爆发在理赔时。 张女士的案例最终因律师介入和舆论发酵而得到解决,但这仅是个案而非常态。 从根本上说,破解重疾险理赔困局,需在精算公平和人性关怀间找到平衡。这不仅需要保险行业与时俱进,优化条款设计,还需全社会共同呵护保险生态,让其回归保障本源。 只有当人们在重大疾病来袭时,真正能从保险中获得应有的安全感,悲剧才不会一再上演。让我们期待这一天的到来吧。 毕竟,没有人能独善其身,我们都需要一张托底的"安全网"。