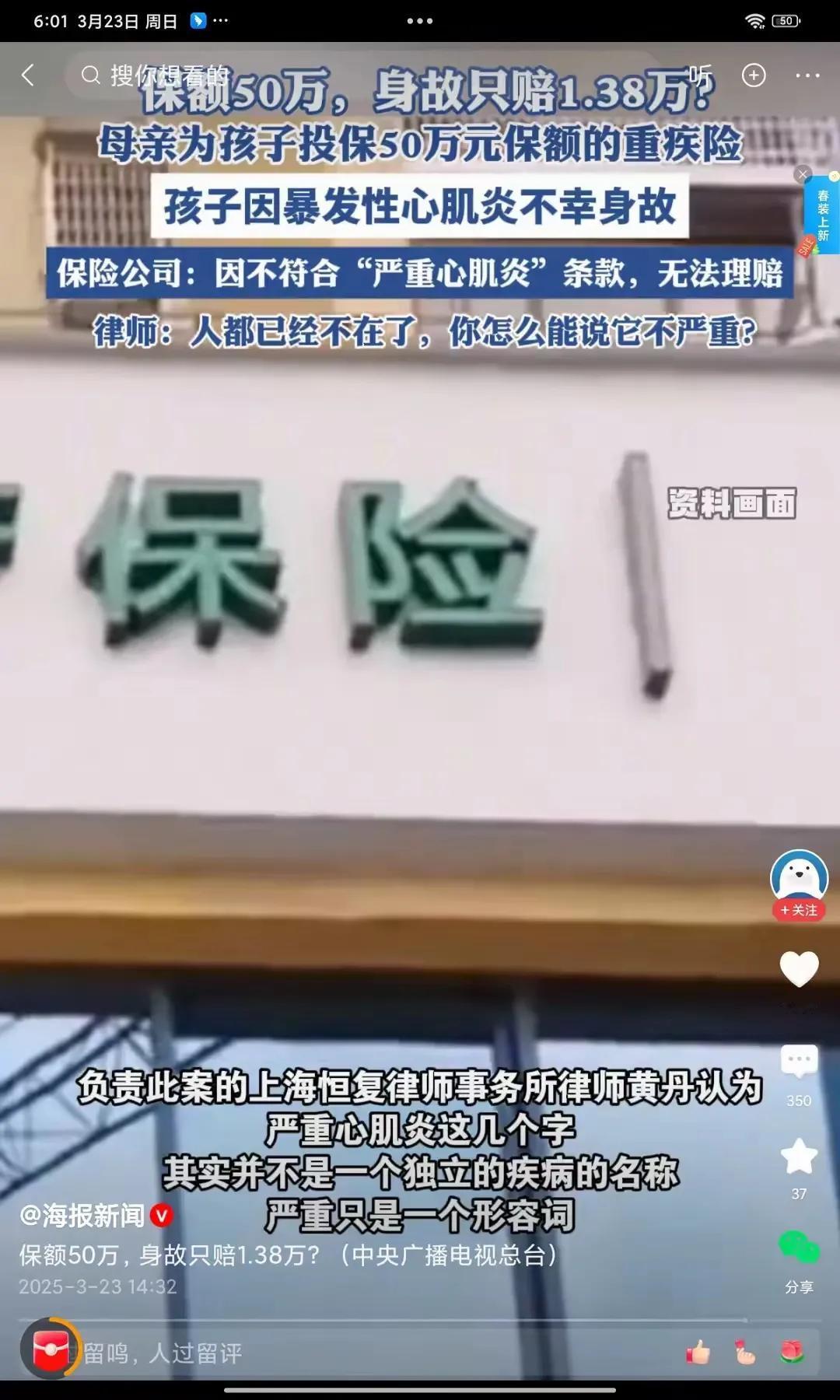

近日,一起保险理赔事件引发了社会广泛关注。张女士为女儿投保的一份重疾险,在被保险人因暴发性心肌炎身故后,保险公司却以“不符合严重心肌炎条款”为由拒绝按重疾理赔,仅退还了已交保费1.38万元。这一事件不仅将友邦人寿推向了舆论的风口浪尖,也引发了公众对于保险行业理赔标准与疾病定义的深刻质疑。 据悉,张女士于2022年为女儿购买了友邦人寿承保的重疾险,保额高达50万元,年缴保费4632元。然而,今年2月,其女儿不幸因流感并发暴发性心肌炎离世,从确诊到去世仅短短3小时。悲痛之余,张女士向保险公司提出了理赔申请,但令人意想不到的是,保险公司竟以“不符合严重心肌炎条款”为由拒绝了其按重疾险进行理赔的请求。 保险公司的拒赔理由主要基于其对“严重心肌炎”的定义,该定义要求心功能衰竭程度达到纽约心脏病学会的心功能分级标准之心功能Ⅳ级,或左室射血分数低于30%,且持续不间断180天以上,同时被保险人永久不可逆性地失去从事任何体力活动的能力。而张女士的女儿显然并未满足这些条件。对此,保险公司表示,对于身故案例,其赔偿标准是“未满18岁身故,赔付已交保费或现金价值较大者”,因此只能退还张女士已交的3年保费1.38万元。 这一决定无疑让张女士感到极度不满,她认为保险公司的理赔标准过于机械和苛刻,未能充分考虑到实际病情和客户的困境。随后,张女士选择向律师求助,并引发了社会的广泛关注和讨论。在舆论的压力下,负责此案的律师在社交媒体上表示,此案已按重疾赔付50万元,并承诺对于之后类似案件也会按相同方式进行理赔。 这一事件暴露了保险行业在疾病定义、理赔标准等方面存在的问题。一方面,保险合同中的疾病定义往往过于严苛和复杂,导致在实际理赔过程中出现诸多争议和纠纷;另一方面,保险公司为了控制风险和降低成本,往往会设置一些高门槛的理赔条件,使得投保人在遭遇不幸时难以获得应有的保障。 对此,有专家指出,保险行业的健康发展需要平衡好风险控制与人文关怀的关系。在制定保险产品和理赔标准时,应充分考虑到实际情况和客户的利益诉求,避免过于机械和苛刻的规定。同时,监管部门也应加强对保险行业的监管力度,规范保险公司的经营行为和市场秩序,确保保险市场的公平、公正和透明。 此外,广大消费者在选择保险产品时也应更加谨慎和理性。要充分了解保险产品的保障范围、免责条款等关键信息,避免因为盲目投保而陷入不必要的纠纷和损失。 这起“拒赔风波”不仅揭示了保险行业在理赔标准和疾病定义方面存在的问题,也提醒我们,在购买保险时,应更加关注合同条款,维护自身权益。同时,保险行业也应以此为契机,反思并优化理赔标准,让保险真正成为人们抵御健康风险的“安全网”。