文|邓浩志

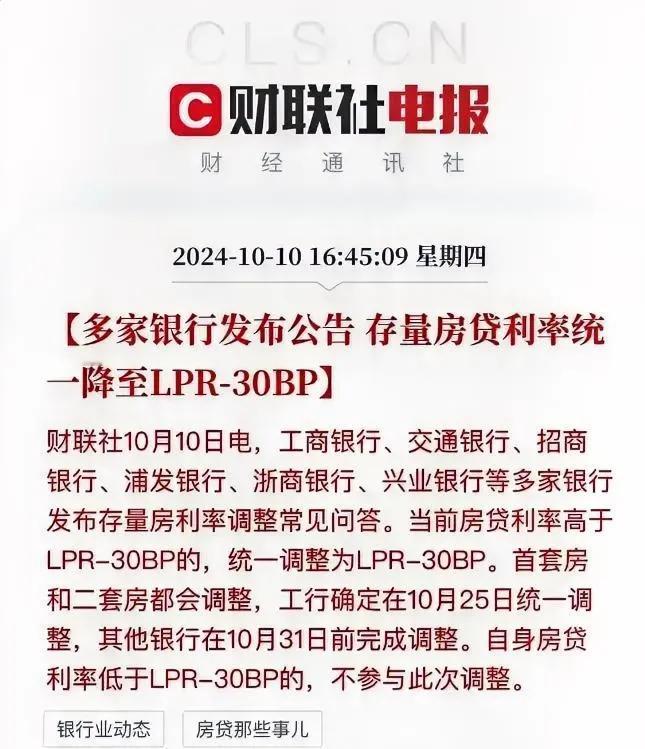

存量房贷下调,仍有部分贷款者需手动操作日前,全部国有大型银行和全国性股份制银行,部分城商行农商行发布了关于批量调整存量个人住房贷款利率的公告,披露相关操作细则。根据公告,超20家银行拟于10月25日对符合条件的存量房贷利率进行批量调整。

但我想提示一下各位有房贷的朋友们,你们打电话问了自己贷款银行没有?这次存量房贷利率虽然银行是整体下调,统一下调,但如果你之前的房贷选了“固定利率”的,银行可能就无法帮你降低房贷利率。这需要这部分贷款者先操作选择切换回“浮动利率”,然后银行才能帮你自动降低房贷利率。这个操作,很多银行APP都可以。而这次降低存量房贷利率,几乎涉及所有之前买房有贷款的朋友,而且下调幅度较大,减少还贷的金额较多,千万别不管不问哦。

深圳从炒房之都,变成爆雷之都

深圳从炒房之都,变成爆雷之都这几天关于深圳楼市火爆的新闻不断,业主反价的报道一条接一条。深圳楼市真的这么火吗?其实无论是现实还是逻辑,都不支持深圳楼市这种火爆现象能够维持,甚至深圳楼市就此就能够实现强势反弹。

深圳三年前被称为“炒房之都”,现在呢?完全可以称为“暴雷之都”。

这有三个方面:

首先,国内百强房企20%左右的总部都在深圳,这里的民营开发商基本都爆过雷了。

其次,民间超杠杆购房深圳比例也是全国最高的,虽然没有统计数据,但我基本可以肯定,深圳是使用经营贷,消费贷等违规资金替代房贷比例在全国最高的城市。三年前楼市入场的人,两年前抄底豪宅市场的,无论是刚需买家,投资客户,还是楼市大V,几乎100%都中招了。不但因为房价下跌了,还有各种灰色融资,超额融资带来的一系列问题。

最后一方面是深圳的金融企业也出现了爆雷。最有代表性案例的莫过于鼎益丰,涉及金额之大,影响范围之广都是让人瞠目结舌的,而鼎益丰既不是个案,也连带引出了一系列其他问题。

总的看来,现在很多爆雷者的情况是:贷款还不起了,房子又卖不出去;资产价格低了,经营贷又要补估值差额;收割的韭菜太多了,上门找事的也不少;银行催收的信息不断,拆东墙补西墙的窟窿越来越大。

深圳楼市是一个投资和投机心态极强的市场,在以上金融问题不彻底解决之前,深圳楼市很难轻装上阵,轻易翻转。

正确的决策居然出了反效果某房企,几个月前从集团层面调整了营销策略:强调要保价,强调要回笼资金,要降低退房率。乍一听肯定没问题啊,ZZ正确啊,经营思路正确啊,早该这样啊,房子不能亏着卖啊,不能老是让公司资金紧巴巴的啊……结果呢?由于项目打折力度减少,由于幅度低于竞品,于是客户都跑竞品了,成交持续下滑。另外取消了客户延迟付款,取消了可以先卖房后付款等优惠政策,于是成交进一步下滑,收入降低,资金反而更加紧张……

总结几点:

1、打着“正确”的旗号没有用。“正确”的旗帜,“正确”的动作,往往反而有反效果。因为自然有自然的规律,不能人定胜天。我说的不止这个公司的营销策略。

2、当前没有楼盘可以真涨价,除非他愿意以成交大幅下滑作为代价。而目前,我没见到一家房企不缺钱的,包括头部央企。

3、企业和个人“随行就市”是很重要的战略。在坚定执行这个战略的背景下,你再发挥自己的技战术优势,这是上策。但现在很多人反过来了,技战术跟风,随大流。战略决策呢?又另辟蹊径。试错成本是极高昂的,两下就折腾没了。