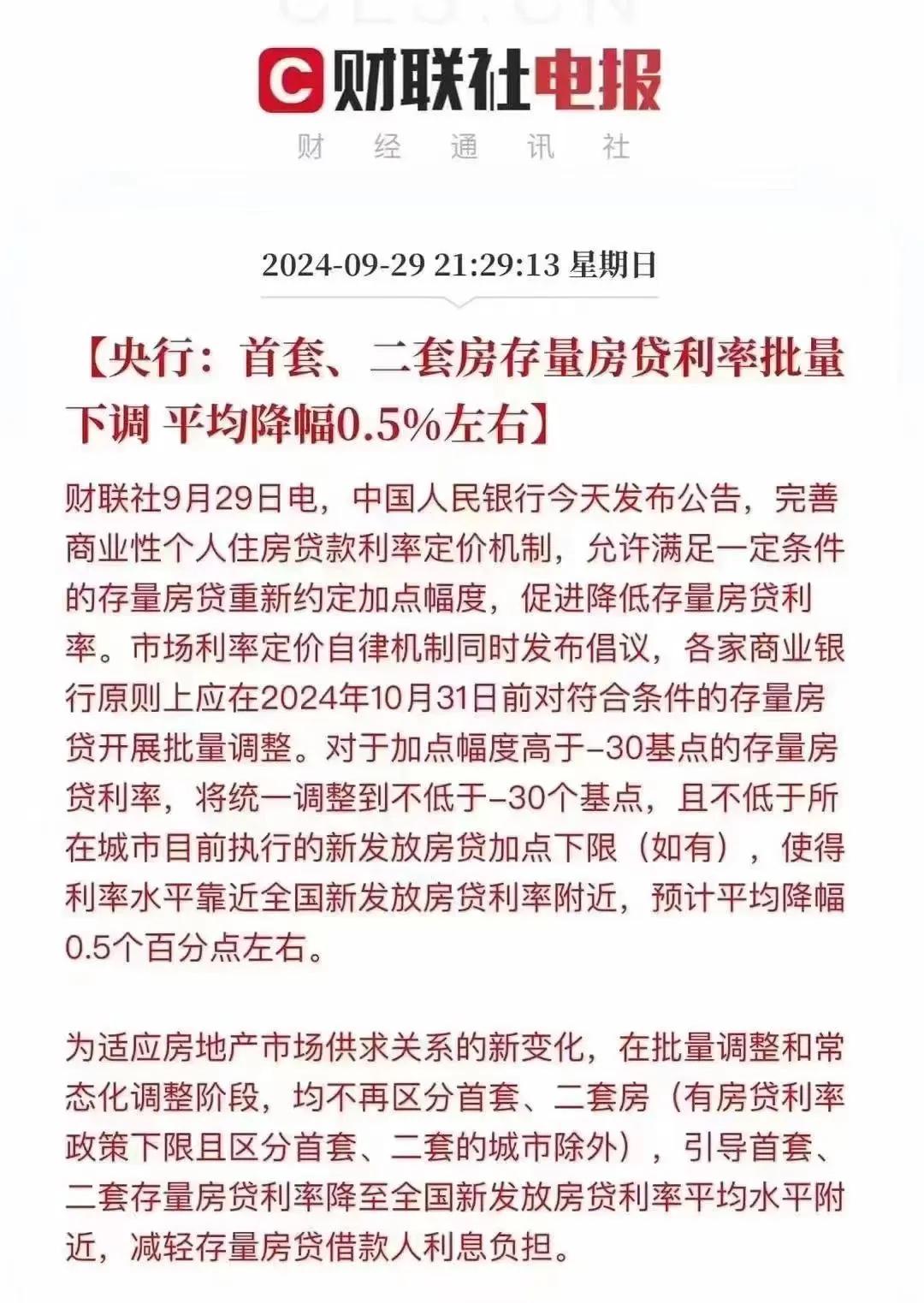

今天咱们就不聊楼市政策了,

主要是今天看了一篇文章,把当下楼市的一些问题讲得还是非常清楚,非常理性的。

所以我个人感觉值得给大家分享一下,文章来源是中国房地产报,文章名字是《政策组合拳连环发力 楼市或将迎来新拐点》,

文章是今天发布的,有兴趣的朋友可以搜一搜,读一读,看看全篇内容,绝对可以让你对楼市有一个更为理性的认知,甚至对于接下来的政策方向也有一个大的把握。

不过有一点也是要注意,毕竟是官方文章,观点可能没有那么激进鲜明,但是该讲的也都讲了,所以现在对楼市还有关注的朋友推荐你们全篇读一读,在这里咱们就不全篇分析了,

今天主要来讲一讲这篇文章提到的当下楼市所遇到的困局。

文章表示:市场的堵点目前在供需两端都有体现,

那这一点是毋庸置疑的,需求端的预期,供给端的库存,现在压力都很大,所以我个人一直在强调这一轮楼市的困局是综合因素共同震荡的一个结果,

所以单从政策端发力是很难达到整体楼市预期扭转的效果。

而文章也表示:在需求端主要体现在市场预期转差,居民购买力和购买意愿下降,有效需求不足,

这确实是当下楼市需求端的困局,不是大家不愿意买房,不是没有买房需求了,而是有效需求不足,没有钱,没有收入预期,自然没有购买力,当然了,潜台词也在说明当下的房价确实也比较高。

而文章也对需求端的困局提出了解决方法:市场预期可以通过政策和舆论引导,而解决购买力不足难题,则需要“长短结合”,短期可以通过降低购房门槛和购房成本来调节,长期则有赖经济全面好转,以及居民就业稳定和收入的稳步增长。

那这个思路还是比较中肯的,短期楼市的预期确实可以通过一些大力度的刺激扭转过来,比如去年9月份一线城市执行认房不认贷,并且全国降低存量房利率,确实拉高了一波销量,

然而之所以没有彻底扭转楼市预期,还是因为居民收入不理想以及经济没有全面好转。意思很明显,这一轮楼市的企稳最终还是要落地到居民收入和居民降杠杆身上。

而关于供给端的难点文章表示:一是“保交房”仍是难啃的“硬骨头”,

其实保交楼从2022年7月提出一直到现在,各大房地产会议仍然在强调,这就说明保交楼问题依然没有得到重大的改善,保交楼不解决就没办法完善房地产的交易闭环,因为给钱了收不到货,这谁还有信心买新房?

二是,住房供给结构性矛盾日益突出。一线城市和热点二线城市主要体现在供给结构问题,如保障房与商品房的矛盾,职,,住平衡的矛盾,“老破小”与改善型住房的配比等。三四线城市则主要体现在住房供应过剩,库存高企。

这就说明整体库存压力较大,特别是三四线城市,而一二线城市主要的矛盾是“有没有”向“好不好”过渡,

说白了就是一二线城市需求还是有的,但是很极端,新市民买不起,老市民想改善没有好房子。

再加上整体大环境预期不足,使得一二线城市房地产的交易链条完全阻塞。

所以接下来一二线城市,肯定是大力推进保障房以及改善性楼盘的增加,但这肯定是一个长期的过程。

以上就是整体楼市当下的难点,正是这么多难点的积压才造成了咱们不断的强调要防范系统性风险,

所以这轮楼市调整为什么总感觉在挤牙膏?

一是,确实害怕房价再涨,这又推高了泡沫。

二是,当下楼市很多难点的解决,它本身就需要一个长期的过程,

比如保障房的数量,改善楼盘的增加,居民收入预期的增长和降杠杆的急迫程度,以及人口不断流出的三四线城市库存的去化,这都不是一个政策短期内爆发能够完成的。

所以这一轮楼市调整接下来肯定还会出政策,你真的有购房需求,也可以买,但不能再抱有投资的思维,以消费居住思维为主。

房价跌幅榜1 :这几年,房价跌了多少? 第一、北京,跌了约30%,回到2016年。 第二、上海,跌了约30%,回到2016年。 第三、广州,跌了约28%,回到2015年。 第四、深圳,跌了约40%,回到2015年。 第五、香港,跌了约28%,回到2016年。 北上广深,四个一线城市,难兄难弟,跌幅均已达到2015年左右。 这次的价格下跌,仅仅次于2008年的金融危机 (by 易写)

白菜价时等分房

刚需族可以入手了,价格比之前降了不少,未来还不知是涨是跌,抓住眼前

无聊透顶