一月份医社保缴费基数又上涨了!

经常会讨论到要不要交医社保的问题,前两天闲聊,一个大学同学提到他自己最近做出了一个艰难的决定:停掉每月 2000 多元的灵活就业社保。

"每月光社保就要缴近 2500,比我老家一个月的租金还高。"小陈苦笑着说,"现在接单不稳定,有时候一个月只能赚 7000 多,缴完社保剩下的钱连基本生活都难以保障。"

这不是个例。某平台最新数据显示,2024 年初,灵活就业人员的社保缴纳率同比下降了 18%。更触目惊心的是,在 35 岁以下的年轻群体中,这个数字高达 25%。越来越多的人,正悄悄与社保体系"告别"。

究其原因,是多重现实的压迫。

首先是收入的不确定性。疫情后,创业环境愈发严峻,自由职业者的收入普遍不稳定。有数据显示,超过 65% 的灵活就业人员月收入在 5000 元以下,而一线城市的灵活就业社保费用动辄 2000-3000 元,几乎要吞掉一半收入。

"上个月接了个大项目还不错,这个月可能就只有零星几单。"另一位做平面设计的朋友小王说,"每个月固定要掏这么多钱出来,说实话,压力真的很大。"

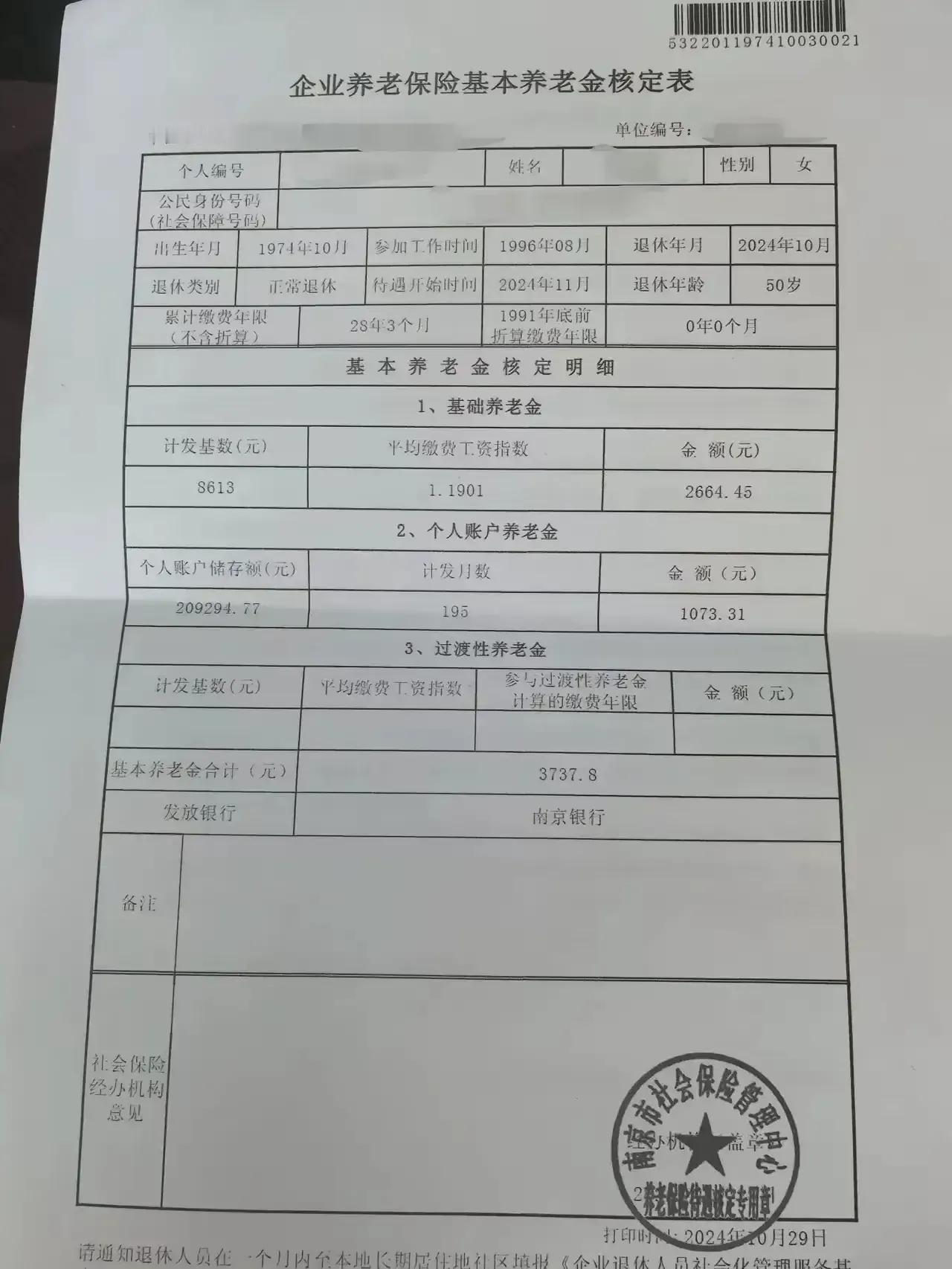

其次是缴费标准的年年攀升。以北京为例,2024 年灵活就业人员的社保基数已达到 6000 元,较去年上涨 12%。这意味着,即便选择最低档,每月的缴费金额也在持续增加。而在上海、深圳等一线城市,情况更为严峻,最低缴费基数甚至突破了 7000 元。

更现实的是回报周期过长。根据最新政策,灵活就业人员要缴满 20 年才能领取养老金,且最早要到 60 岁。按照精算,一般需要领取 8-9 年才能收回成本。这让许多人不得不权衡:究竟是把钱投入遥远的养老保障,还是用于当下的生存发展?

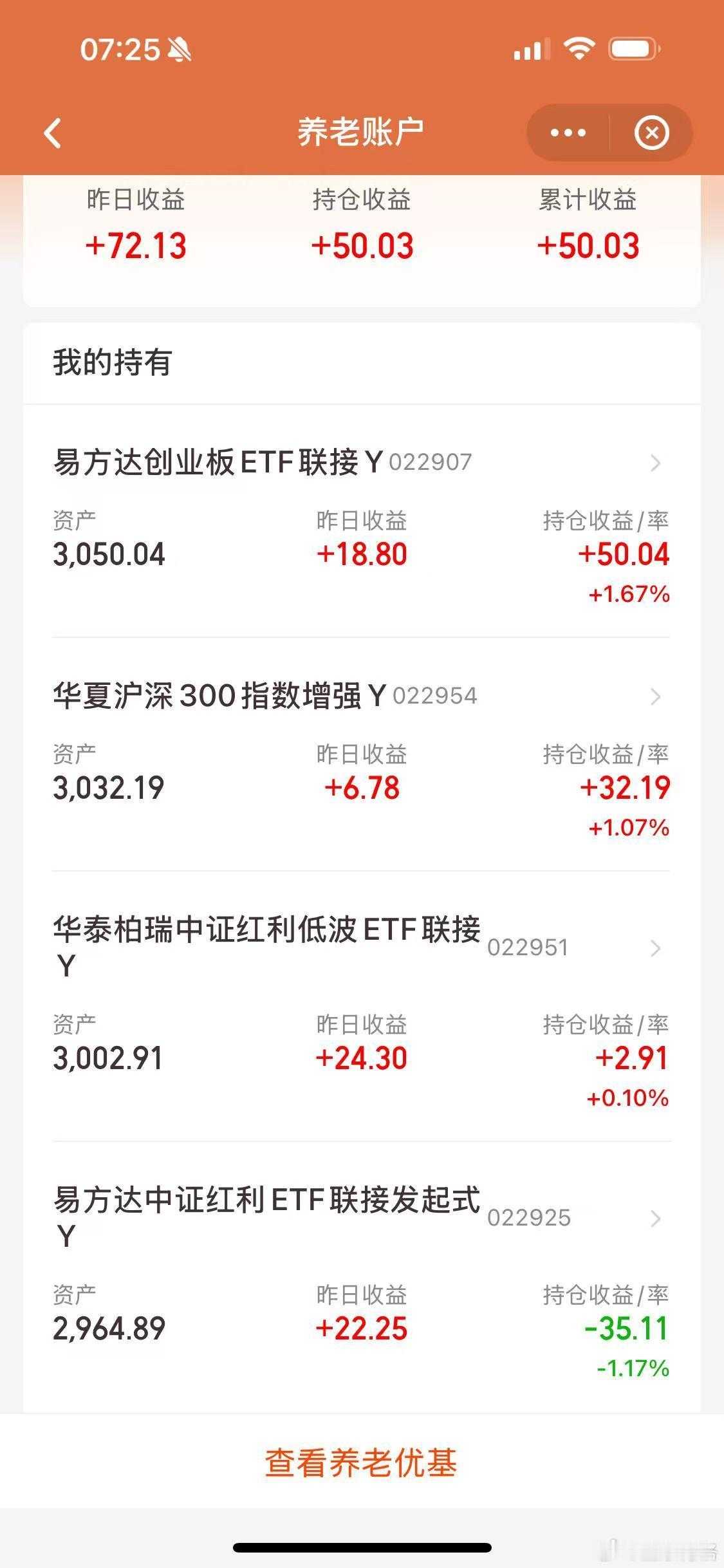

前不久,我遇到一位开网店的 90 后女生小美。她告诉我,停掉社保后,她把钱投入了知识付费课程和电商培训。"与其把钱锁在社保账户里,不如投资自己。现在我每月营业额翻了一倍,这才是真正的保障。"

这种选择背后,折射出年轻人对未来的另一种规划。有调查显示,超过 80%的灵活就业者在停掉社保后,会将这笔钱用于技能提升、副业发展或理财投资。他们更倾向于通过提升个人竞争力来应对未来的不确定性。

确实,在这个时代,社会保障固然重要,但个人能力的提升可能更为关键。某人力资源咨询公司的报告显示,具备多项职业技能的灵活就业者,其平均收入水平比单一技能者高出约 40%。

不过,也有一些"逆行者"选择坚持缴纳。"我把它当作对自己未来的一种负责。"在某互联网公司离职后创业的张先生说,"虽然现在压力大,但我选择降低生活开支,也要把这份保障留着。"

这让我想起一句话:当代年轻人最大的社保,或许是持续学习的能力和不断进化的自己。但同时,我们也要认识到,社保体系仍是基础保障。建议在经济条件允许的情况下,可以考虑配置商业保险、选择较低档次的社保方案,或通过其他方式建立多层次的保障体系。

毕竟,在这个充满不确定性的时代,既要留有退路,也要有勇气前行。未来的道路上,或许没有标准答案,但一定要有清醒的规划。

没交几年的就不要交了,交灵活就业只有40%进个人帐户,以后还要交20年65岁才可以退休

很多公司连社保都不交,怎么交满20年

不交。老了吃底保还划算[点赞]

交的年份不多的就别交了,及时止损,保险都是坑,多交五年少领三年,自己算一下,多少年才把这部分领回来[汗][汗]

自己全交的年轻人就不要交了50岁以上的可以续费!

今年一月份停了,一个月缴费约一千,而且每年都在涨,要缴到63岁[哭笑不得]

多买5年,少领5年,今天比去年涨了近2000!买满20年30万起步!问:活多久才能回本?