各位粉丝:

今年,住房商业贷款的利率多次下调,众多前些年贷款买房的家庭,存量房贷也享受到了利率下降的实惠。不过今年公积金贷款利率只下调过一次,而且根据公积金贷款的政策,之前的老贷款要到次年的1月1日起,才能执行调整后的利率。

好在今年就要过去了,从后天起,5年及以上的首套公积金贷款执行2.85%的利率,5年及以上的二套房公积金贷款执行3.325%的利率。

1

今年公积金贷款唯一的一次降息是在5月17日,央行和住建部发布,从次日起,公积金贷款利率下调0.25个百分点。调整后,5年以下(含5年)和5年以上首套公积金贷款利率分别调整为2.35%和2.85%,5年以下(含5年)和5年以上第二套公积金贷款利率分别调整为不低于2.775%和3.325%。当然,绝大多数购房者的公积金贷款期限在5年以上,所以大家主要关注首套房贷2.85%、二套房贷3.325%的利率就行了。不过,5月18日这个节点只是针对新发放的公积金房贷。前些年购房的老贷款,年内仍会执行原利率,要自次年1月1日开始,执行调整后的利率。这也是老贷款的粉丝们看到自己公积金贷款利率还是3.1%的原因。其实,公积金存量房贷利率一年一调的政策,和以前的商贷是一样的。不过在今年11月,商贷已经可以重新商定利率重定价周期,贷款家庭可以选择1年、6个月、3个月三种方式,降息时候能更早的享受到减少利息的实惠(当然,加息周期内也会更早的增加利息)。商贷在重定价周期这方面,确实有值得公积金贷款学习的地方,能给贷款家庭更多的选择。

2

从后天起,大家的老公积金贷款就能执行调整后的利率了。首套房贷2.85%、二套房贷3.325。很多粉丝可能会问,我的贷款降息了,是否还的月供会少了?是这样的,与商贷不同的是,北京的公积金贷款除了等额均还、等额本金的方式外,还有一个模式是自由还款。而且大部分公积金贷款目前都是自由还款模式。自由还款的模式下,会设定一个每月最低还款额,在不低于这个额度的前提下,贷款家庭可以根据自身情况,自由的调整每月的还款额。简单来说,如果觉得最近经济压力大,就可以少还一些。如果觉得最近手头比较宽裕,或者想提前换掉一些本金,少还一些利息,就可以自由调整更高的月还款额。因此换句话说,您现在每月的还款额,是您自己定的。如果您自己不修改,即便利率调整了,您每月的还款额还依旧是原来设定的。可能有人会问,利率降了,月还款额没有变,我是不是吃亏了?怎么可能呢。是这样的,虽然月还款额没有变化,但其中的构成有调整了,这中间本金还的多了,利息还的少了。而且您现在多还了本金,将来要偿还的本金和利息都会减少的。当然,如果您觉得最近经济压力比较大,也可以申请调整减少月还款额。这次降息,公积金贷款到底能省多少利息?如果是自由还款的方式,那么就和您设定每月还款额有关了,每个人不太一样。那么我们就用最容易理解的等额均还方式(每月还款额固定那种)为例,给大家算个账。如果是首套房,贷款本金还剩下100万元、贷款期限还剩25年。原先3.1%的利率下,总利息一共是438287元;利率下调到2.85%,总利息则为399338元,利息一共少了近3.9万元。

3

从下面这张统计表格可以看出,当前的公积金贷款利率,已经创造了历史最低记录。

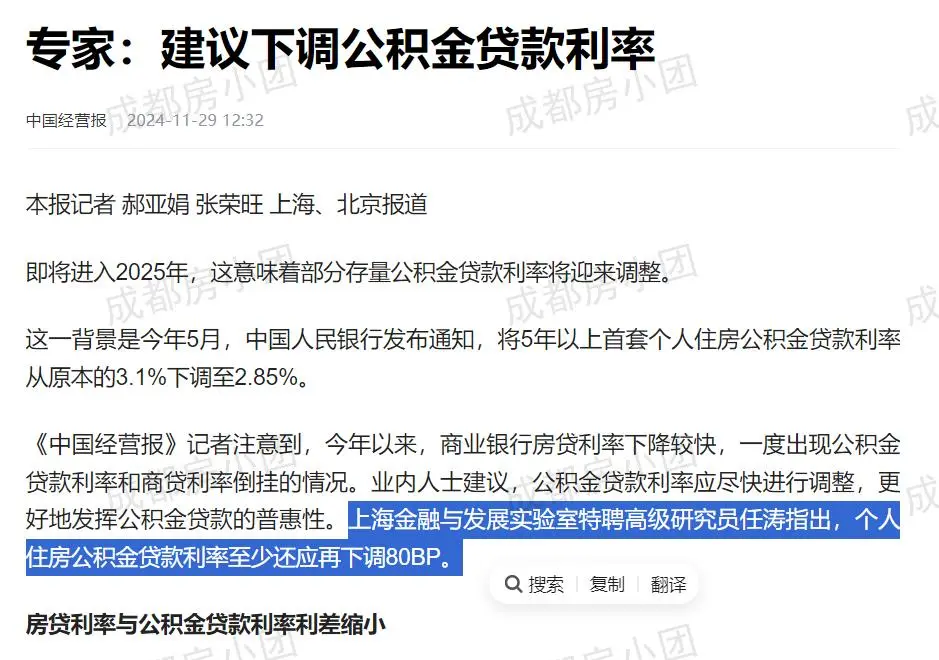

不过,公积金贷款和商贷的利率差在今年,尤其是10月份LPR大幅下调后,已经越来越小。首套房贷利率只有0.3%的差距,二套房贷利率最小的差距只有0.025%。公积金利率需要及时的调整。按照《住房公积金管理条例》,住房公积金的存、贷利率由中国人民银行提出,经征求国务院建设行政主管部门的意见后,报国务院批准后实施。所以,公积金贷款利率不是北京决定的,是全国统一的利率。而明年房贷利率还将处于一个下行通道中,商贷利率大概率还会下调,那么公积金贷款利率今年肯定也会有下调的。