就用安徽的数据,做一个比较,只计算基础养老金。

按0.6缴费40年,以后如果没有视同缴费,他的缴费指数和就是24,如果想使用月,再X12即可。

7688X(1+0.6)÷2X40年X1%

=2460元+个人账户

指数和24,如果是缴费30年,缴费的比例就是0.8,看看可以拿多少养老金。

7688X(1+0.8)÷2X30年Ⅹ1%

=2076元

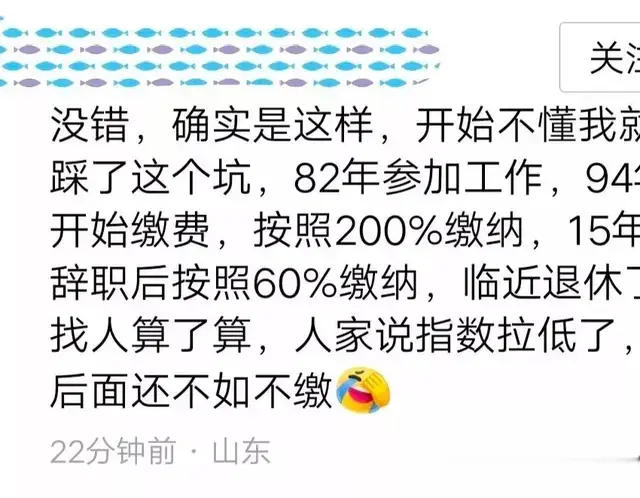

如果没有视同缴费年限,同样的缴费指数和,缴费指数高,缴费年限就会减少,养老金受缴费年限的影响非常大,适用长缴。

如果是有10多年的视同缴费年限,正好跟这个相反,按顶格3缴费,可以秒杀缴费低、缴费年限长的所有人。

这个缴费的方式,不适用在北京和陕西,因为在有应缴年限的地方,断缴年限会稀释实际缴费的指数和。

应缴年限40年,按顶格3缴费10年,在安徽没有应缴年限的地方,他的平均缴费指数还是3。

但是在有应缴年限的北京

缴费3X10年÷应缴年限40年

=Z实指数0.75

缴费一定要先弄清楚,当地计算平均缴费指数的时候,是否是按实际缴费计算平均缴费指数!!!

和视同缴费压根就没关系,最主要就看你的缴费指数和累计缴费年限。

人社部、民政部、财政部和社保基金等部门的统计,2023年年末,中国领取机关单位养老金的人数是2204.32万人,养老金支出是16263.12亿元,人均73778元,月均6148元;领取养老金的企业退休职工11991.68万人,养老金支出44456.78亿元,人均37073元,月均3089元;领取养老金的城乡居民养老保险参保人17268万人,包括基础养老金和个人账户总计的养老金支出4502.4亿元,人均2607元,月均217元。 刚刚 · 河南 · 更多 删除 回复

你的指数零点几越×越小,人家指数一或者大于一,越×越多[笑着哭]

冷知识,指数小于1,退休金拿的少一些,但是会从别人那里匀一些给自己,收益率高,指数大于1,退休金拿的多一些,但是有一部分钱要分给他人

视同缴费是什么?