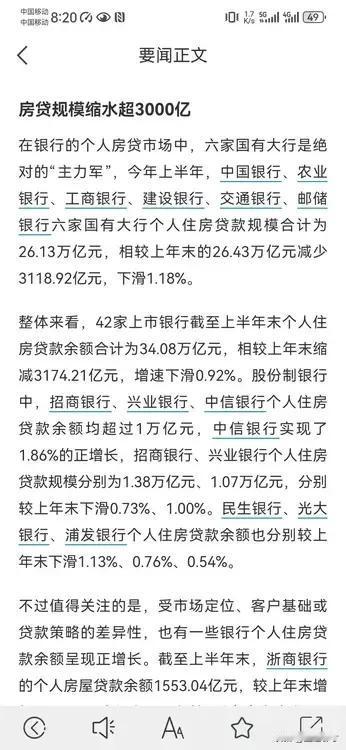

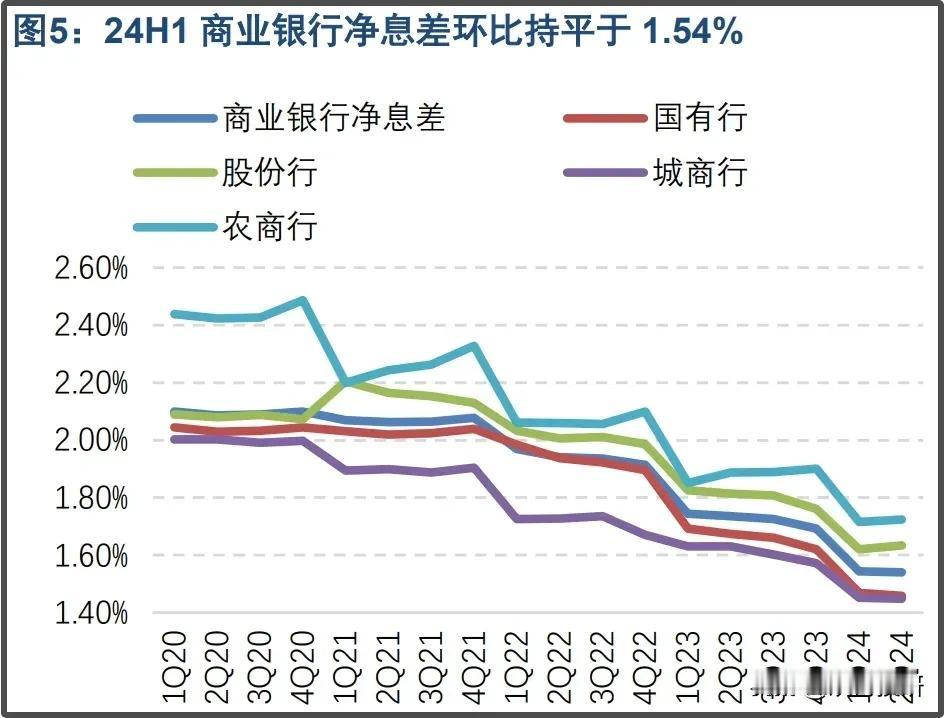

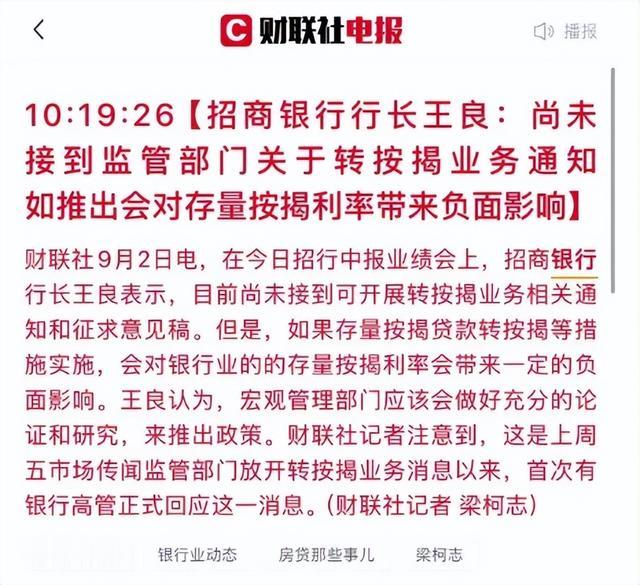

存量房贷利率下调话题再度升温,专家已经开始预测具体的下调幅度,如40个BP。 以100万按揭贷款为例,调降40个BP,年节省利息4000元,月均333元。这个力度不太大,以存量房贷利率4%计算,下降后为3.6%,仍然较高,但是如果是LPR减点40个BP,就是3.45%,离目前新增房贷利率3%左右的利率差距仍然较大。 但是如果是这个下降幅度,力度仍然不解渴,此外统一下调,按照目前银行专家认为不能过于频繁,认为要有契约精神。但是也有老百姓反映存款利率下调也是没有契约精神的。 因此调整与否,调整多少,都是多方的利益博弈的结果。但是要刺激消费,激活经济,要老百姓愿意消费,不去大规模的提前还款(上市银行年报显示上半年房贷规模缩水3000亿,下滑0.92%),银行就不能只在乎这个息差。 也有专家认为,目前银行应该基于诸多的消费场景,和创新科技来利用金融创新产品促进消费,而不能只考虑固定的息差。 总之既然做了,就要做出效果,不疼不痒,无济于事。金融不能只考虑固定息差,应该依托消费场景和科技创新,促进消费,降低风险成本。 #存量房屋降息#