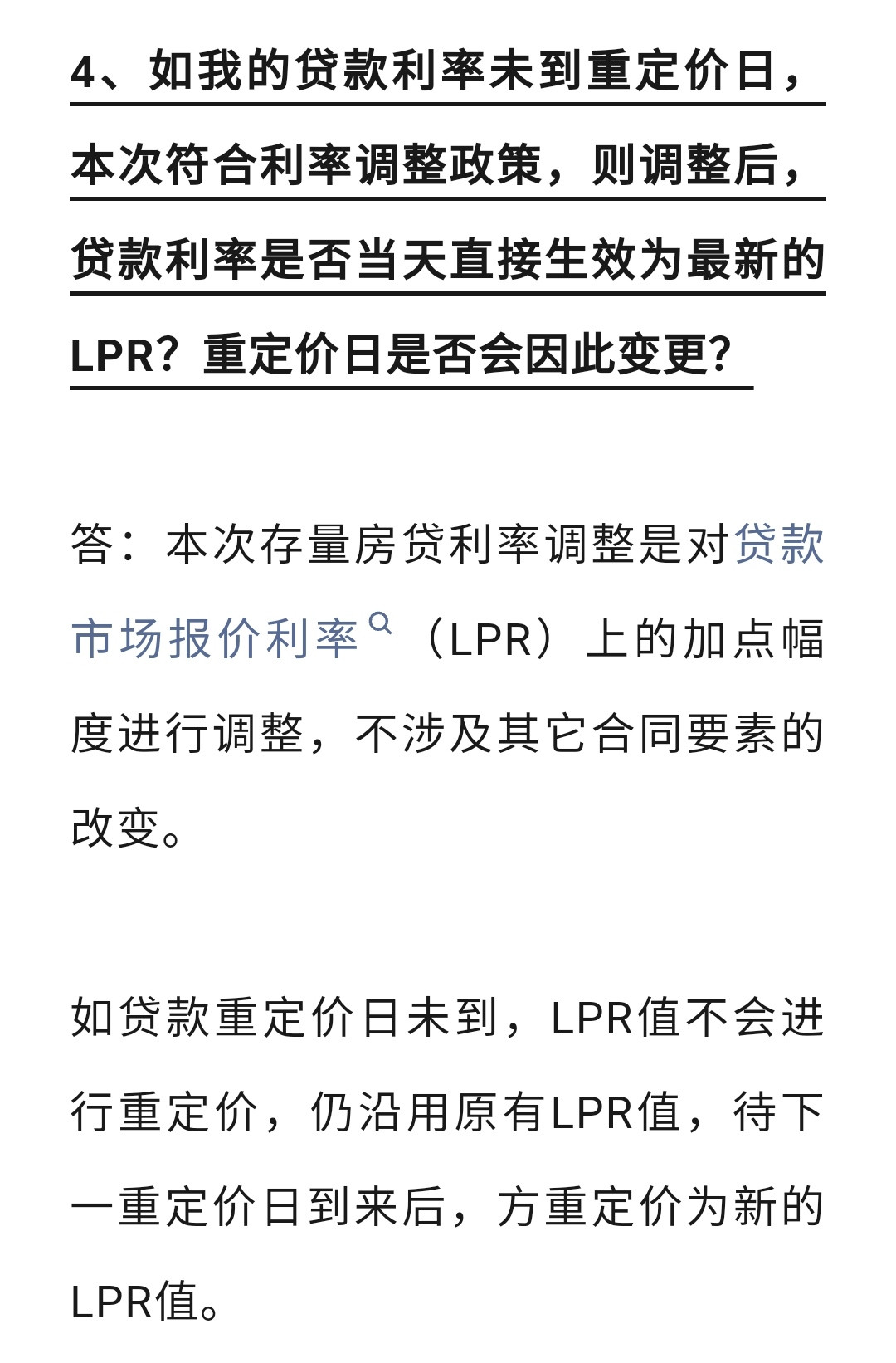

央行说从11月1号开始,如果你的房贷合同是浮动利率,而且这个利率偏离得有点多,你可以跟银行商量一下,看看能不能换成新的贷款,重新定一个加点数。听起来好像能谈,但实际上银行会理你才怪!还不如来点实在的措施,比如说把原来一年一次的重新定价日改成每三个月调整一次。这样咱们就能更快地享受到利率下降的好处了。 素材来自网络,如有侵权请及时联系删除

央行说从11月1号开始,如果你的房贷合同是浮动利率,而且这个利率偏离得有点多,你可以跟银行商量一下,看看能不能换成新的贷款,重新定一个加点数。听起来好像能谈,但实际上银行会理你才怪!还不如来点实在的措施,比如说把原来一年一次的重新定价日改成每三个月调整一次。这样咱们就能更快地享受到利率下降的好处了。 素材来自网络,如有侵权请及时联系删除

现在是3.35%,还行吧!一年一调。如果手上有70万,但又创造不了超过4%的增长,那么赶紧还贷

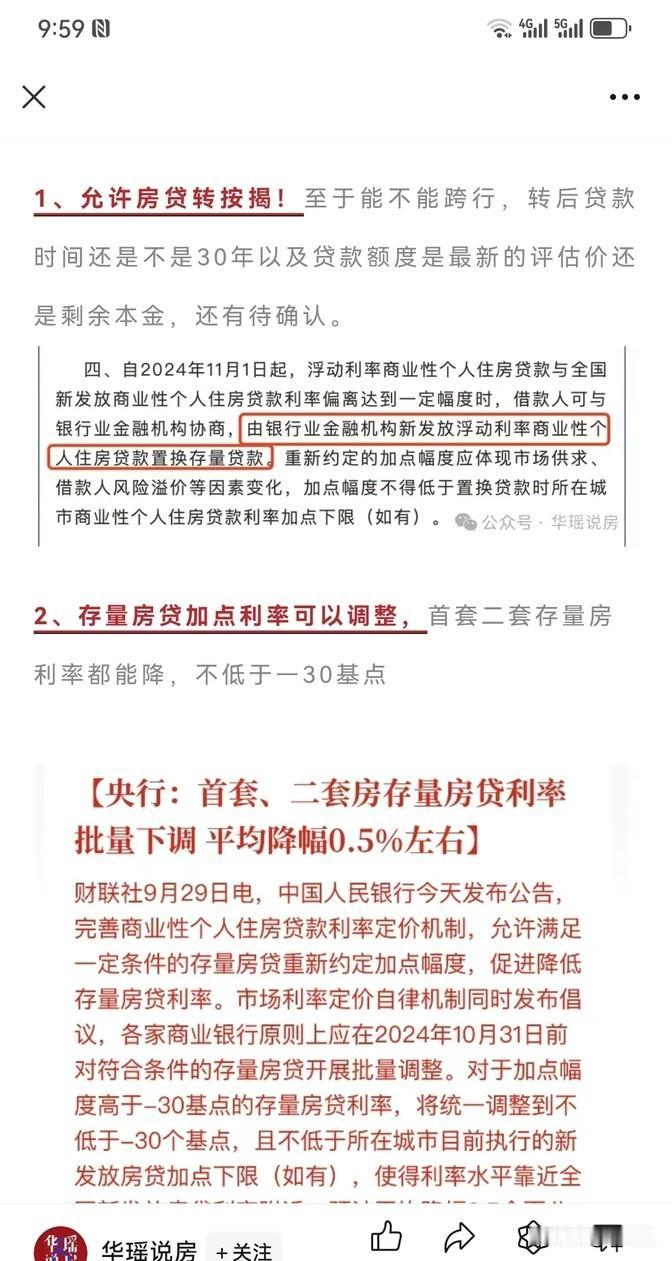

不懂就不要乱带节奏,这里讲的“协商”不是你理解的“协商”,到时银行会让你自己选择重定价周期的。比如去年那次存量房贷利率下调也是用的“协商”的说法,因为本身这就是合同变更。我对我说的以上内容负责,你可以看11.1后银行的动作

虎口夺食,大耳窿会主动让利?

我的建议就是提前还,有钱就还

你在想屁吃