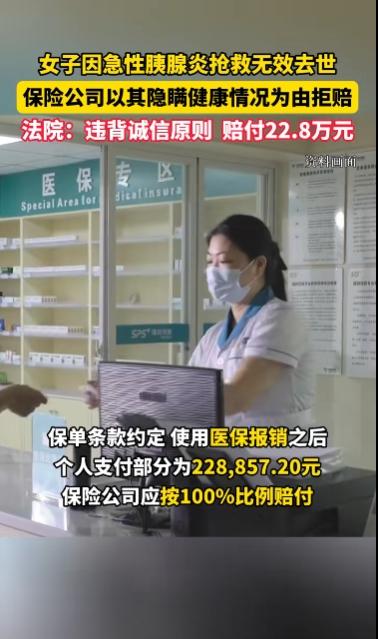

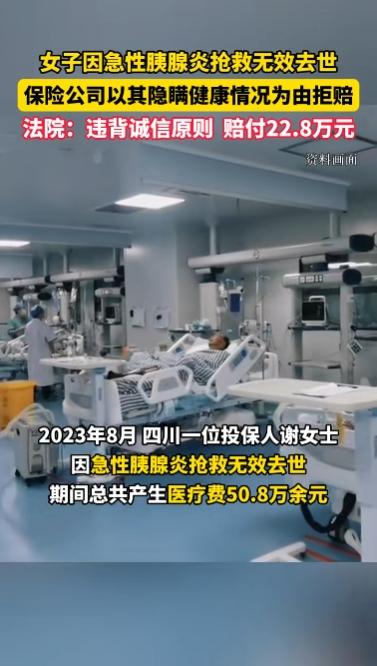

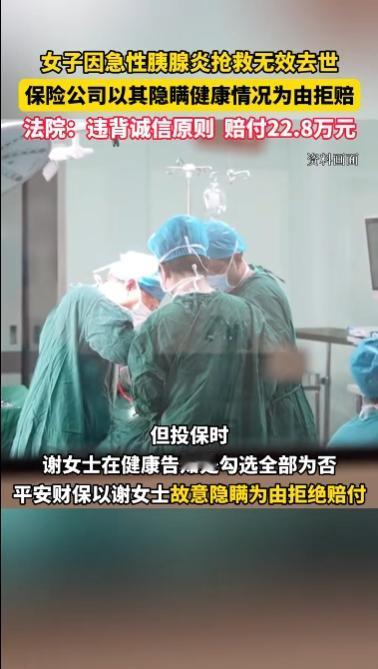

2023年,一女子购买了一份百万医疗保险产品,因急性胰腺炎住院,后经抢救无效死亡。经清算,女子共花费50.8万元医疗费,报销之后个人仍支付228857.20元。女子家属找到保险公司,请求保险公司赔付个人支付部分。可保险公司却说,女子投保前有故意隐瞒的嫌疑,不能理赔!女子家属无奈之下,一纸诉状将保险公司告上法庭,法院审理后这么判了! (信息源:裁判文书网) 谢女士由于经常在外出差,为了以后自己出事后家人能有生活的保障,于是在2023年便买了一份百万医疗保险产品。 但是就在投保后不到一个月的时间里,谢女士突然感到腹部剧烈疼痛。家人紧急将她送往医院,医生诊断为急性胰腺炎。尽管医护人员竭尽全力抢救,但谢女士的病情还是急剧恶化。最终,在家人的悲痛中,谢女士永远地离开了这个世界。 悲伤之余,现实的压力又向这个失去顶梁柱的家庭袭来。医疗费用如同一座大山,压得谢女士的家人喘不过气来。经过清算,谢女士的住院治疗共花费了50.8万元。虽然医保报销了一部分,但家属仍需自付228857.20元。这笔数额对于一个普通家庭来说无疑是一个沉重的负担。 谢女士的儿子小李想起了母亲生前购买的那份保险,于是联系了保险公司,希望能够得到理赔,缓解家庭的经济压力。然而,保险公司的回复却让小李如坠冰窟。 保险公司的理赔人员告诉小李,他们怀疑谢女士在投保时存在故意隐瞒病史的行为。因此,根据保险合同条款,公司有权拒绝理赔。 小李对保险公司这样的解释感到很慌缪。自己母亲从来不是一个贪图便宜的人,他坚信,母亲绝不会做出欺骗保险公司的事情。 协商无果后,小李决定通过法律途径维护自己和母亲的权益。他咨询了律师,收集了母亲的病历资料,然后一纸诉状将保险公司告上了法庭。 案件进入审理阶段,法庭上双方展开了激烈的辩论。保险公司的律师坚持认为,谢女士的病情发展如此迅速,很可能在投保前就已经有了相关症状。他们质疑谢女士为何在短期内购买大额医疗保险,暗示这可能是一种有预谋的行为。 而小李的律师则强调,保险公司的怀疑纯属臆测,没有任何具体证据支持。他们提供了谢女士近年来的体检报告,证明她一直身体健康。同时,律师还指出,急性胰腺炎的发病往往是突发性的,谢女士的情况并不罕见。 法官仔细审阅了双方提供的所有证据,并听取了医学专家的意见。经过深思熟虑,法院做出了一审判决:保险公司应当按照合同约定,向谢女士的家属支付理赔金额228857.20元。 法院在判决书中指出,保险公司作为专业机构,在签订合同时有义务对投保人的健康状况进行必要的调查。如果怀疑存在隐瞒行为,应当在承保前就提出质疑。而在本案中,保险公司未能提供充分证据证明谢女士存在故意隐瞒病史的行为。因此,保险公司应当履行其在合同中的赔付义务。 这个判决无疑给了小李和他的家人一线希望。然而,保险公司并不甘心就此认输。他们决定提起上诉,希望二审法院能够推翻原判。 二审过程中,保险公司提供了更多的间接证据,试图证明谢女士在投保时可能已经知道自己的身体状况。他们调取了谢女士的就诊记录,指出她在投保前曾因腹痛就诊,怀疑这可能与后来的急性胰腺炎有关。 然而,小李的律师再次有力地反驳了这一观点。他们请来了权威的消化科专家,专家证实普通的腹痛与急性胰腺炎之间并无必然联系。更重要的是,谢女士在那次就诊后并未被诊断出任何严重疾病,因此她在投保时如实填写了自己的健康状况。 经过再次详细审理,二审法院最终维持了原判。法院认为,保险公司提供的新证据仍然不足以证明谢女士存在故意隐瞒病史的行为。相反,所有证据都表明谢女士是一位诚实守信的投保人,她的突然离世纯属不幸的意外。 这场历时数月的法律战终于画上了句号。对于小李和他的家人来说,这不仅是一场经济上的胜利,更是对母亲人格的一种维护。 对此,你怎么看?