我发现普通人很难变有钱的原因就是在打理钱财上面做很多无效功。

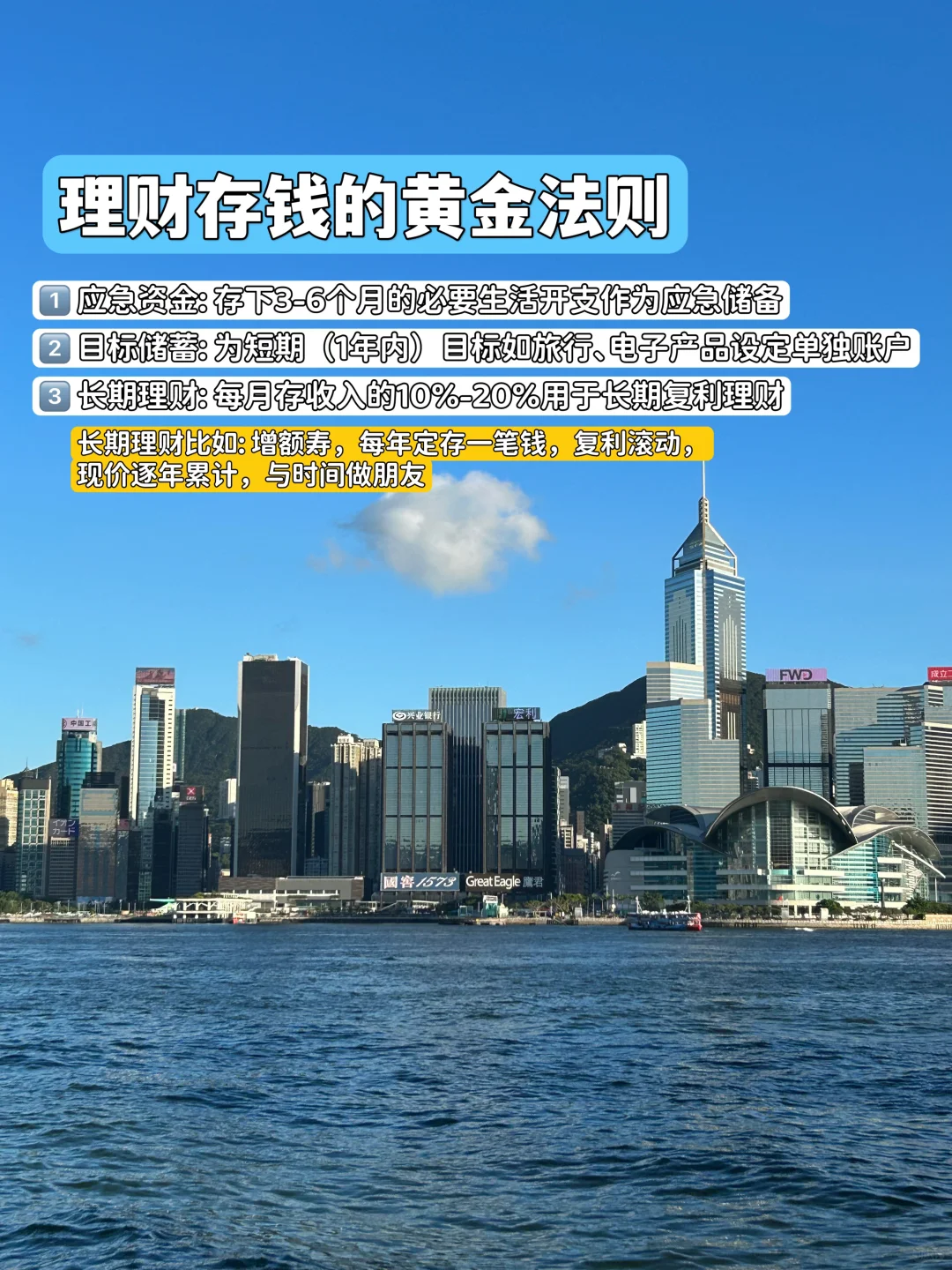

如何让自己的闲散资金能有效利用,让它们能增值?除了常见的银行存款或者债券基金的理财方式,可以把每月收入10%放在增额寿,这是比较合理的比例。

支付宝上可以直接买,增额寿具有两个特点:既能作为寿险去刚性兑付,也能作为理财产品去给你创造复利价值,坚持长期主义,会给你带来长期财富。

我妈妈在15年前就给我配了增额寿,去年我来读北大MBA,就用这笔钱解决了很大一笔开支。

所谓增额寿其实就是储蓄型保险,如果你噶了给你赔,如果你没噶,你把钱放在里面利滚利,也就是我们常说的“复利”增长,适合那些有“复利增值”概念的人。一般来说,只要你坚持储蓄,增额寿的价值在10年后会看到它开花结果,这也是复利被誉为世界的“第八大奇迹”。

🤔那如何选择增额寿呢?看这几个方面:

1.长期的复利收益率要高

2.保司和购买平台要有实力,分红实现率要高

3.可以灵活减保,应对不时之需

从这3方面来看,蚂蚁保的“真给利”增额寿深得我心

1️⃣从收益看:它有2份收益,包括保证收益和分红收益两个部分

保证收益即把保证收益率2%写进合同,锁定收益;分红收益不确定,会按照保司分红水平每年更新。就像是你不仅有了一份保底工资,还有一份绩效工资。

2️⃣而这个分红水平,非常看保司投资实力。我们可以看它过往的分红实现率来参考。我看了阳光过往的分红实现率都在170%,还是很靠谱的。

那在保证收益和分红收益双份收益的加持下,真给利的收益真的杠杠的。比如:30岁男性,年交10万,交5年,在第30个保单年度,现价达到已交保费的2.1倍107.4万,第50个保单年度,现价是已交保费的3.9倍,195.9万。

从保司和平台看,它是阳光人寿和支付宝上的蚂蚁保共同推出,阳光人寿是大保司,而支付宝又是大平台,强强联合,安全感打满了。

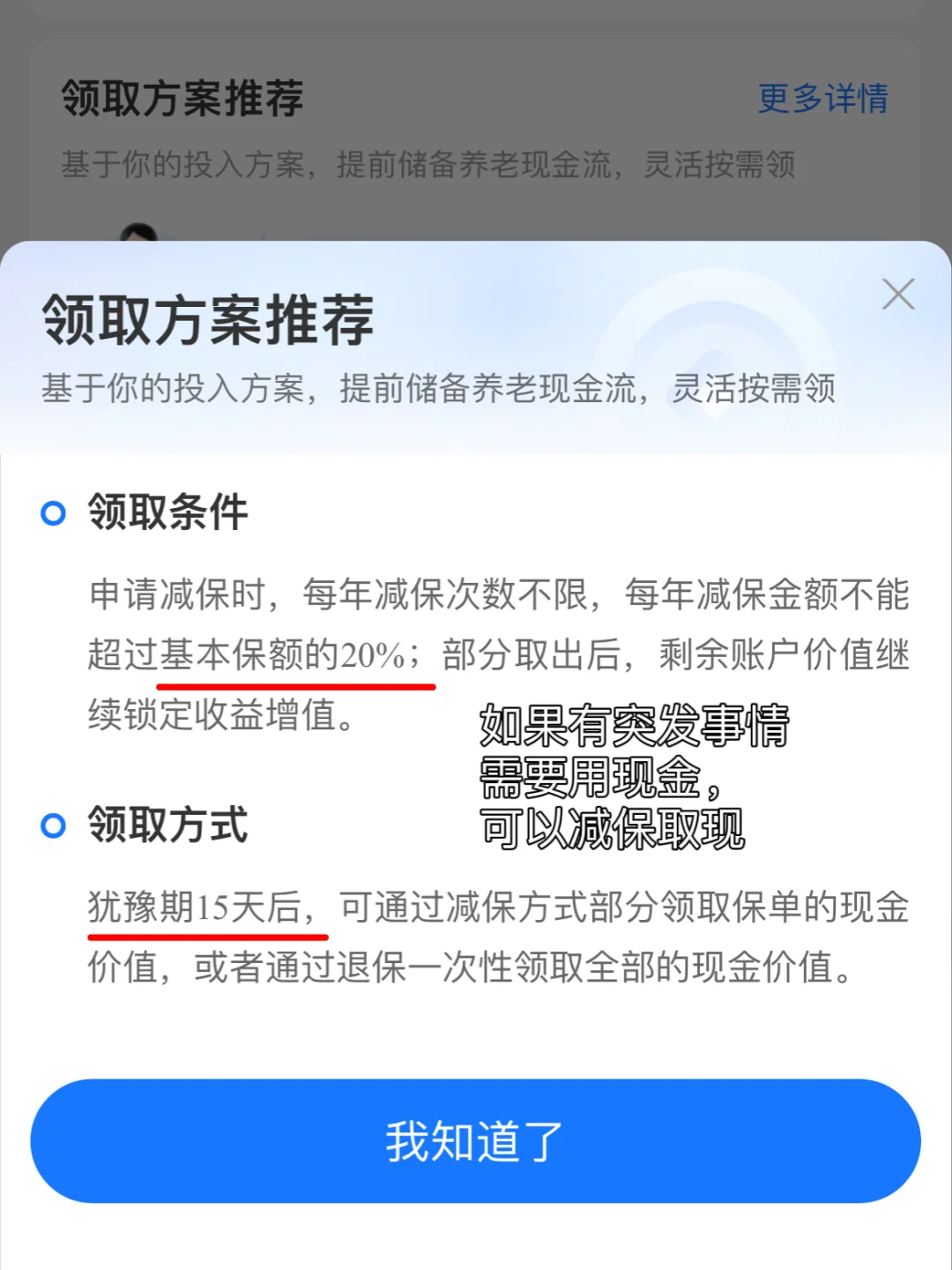

3️⃣从灵活性看,每年可减保领取最多20%的基本保额,并且每月最低起存额是500元。

上支付宝搜【增额寿】就能看到“真给利增额寿”,进入产品页就能选起投金额,非常方便。

-

与其让资金闲置或被通胀侵蚀,不如选一款收益稳健的产品,让你的资产在时间的复利中不断增值,而增额寿可能是比较好的选择。