《聚光灯后的比亚迪:有息负债低、账期短于主流车企!》

一个企业的成熟,不仅仅体现在销量和技术,还反映在格局之上,何出此言?比如,对于负债率、供应商账期等较为敏感的信息,很多车企选择不主动公布,甚至还盼着网友和好事的大V也别去挖,但比亚迪却是个“另类”,居然大大方方把这些核心的财务信息、数据给一骨脑展现出来了。

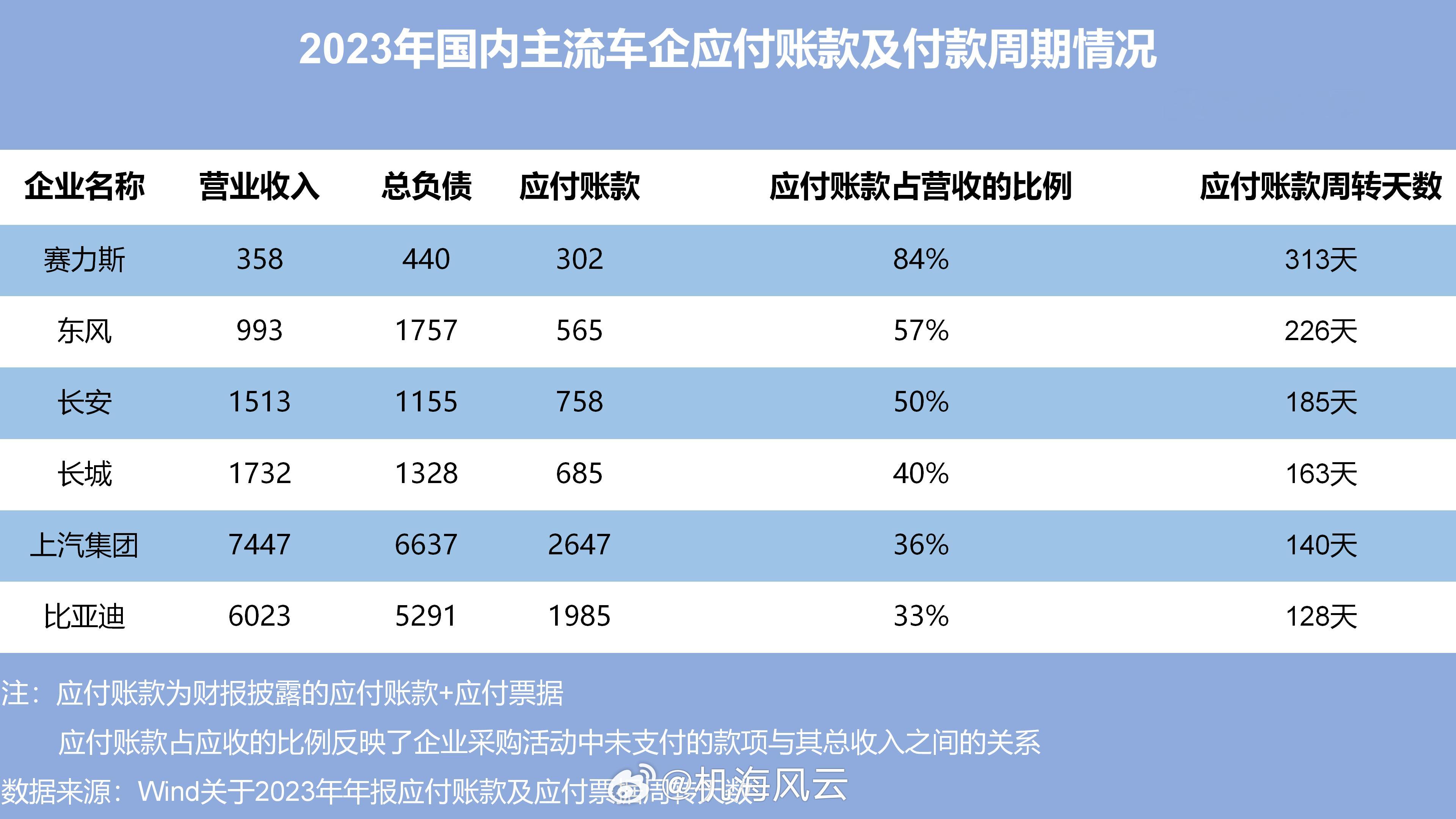

先来看很多媒体和大V关注的账期(与合作供应商的付款周期),据2023年年报显示,赛力斯是313天,东风汽车是226天,长安汽车是185天,上城汽车是163天,上汽集团是140天,比亚迪是128天,在国内主流车企中,比亚迪这个账期算是相对很短的了。

再来看负债率,2023年比亚迪的资产负债率为78%,虽然在国内主流车企中显得有点高,但是今时今日的比亚迪,早已经不是一家简单的车企,而是涉足了动力电池、半导体研发、智能手机&零部件代工、通信设备等多板块业务的高端制造企业。

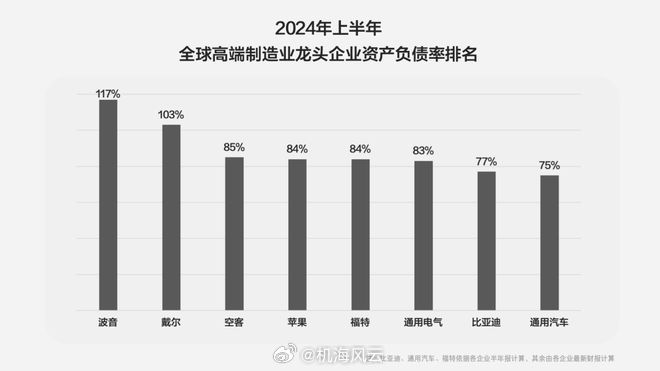

24H1,在全球高端制造业龙头企业的资产负债率排名中,比亚迪的资产负债率为77%,是明显低于波音、戴尔、空客、苹果、福特和通用电气等高端制造龙头们的,说明比亚迪的资产负债率其实是维持在一个很理想的水平。

这背后也有一个扩张的商业逻辑在支撑着,比方苹果全球扩建供应链,是不是先期就要砸入成本建产线?比亚迪也不例外,全球展业,海外工厂是一座接一座兴建,这些工程哪个不耗巨资?这些投资砸下去,长远角度来看,才让这些制造龙头的业务盘子越来越大,提升了业绩的想象空间。

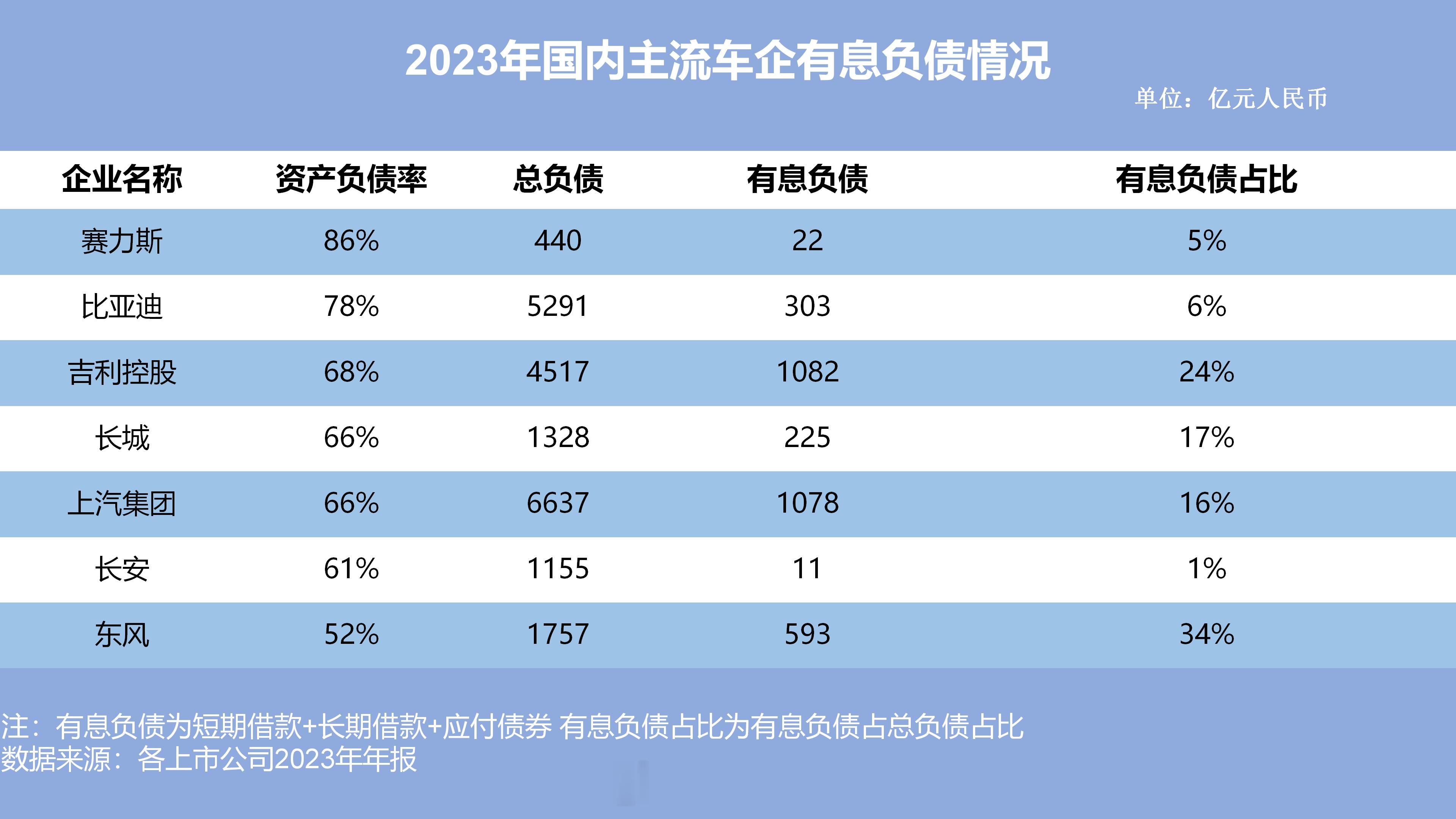

值得一提的是,比亚迪的这个资产负债,有息负债仅占很小的一部分,比如2023年年报中显示的,比亚迪有息负债仅占5%,也就是超过9成以上都是无息负债,这里面尚未到期的供应商货款其实是大头。

这背后反映的恰恰是比亚迪的销量增速太快!依照2023年的公开数据口径,比亚迪的销量增速达到了长城的4.1倍、吉利的3.1倍,同期未到期的供应商货款比友商哪怕高个几倍,难道不是合情合理?

就好比,智能手机行业,相同的周期内,苹果和华为未到期的供应商货款也明显会高于友商一样,卖得越好,这个数值就会越大,企业的财务反而是越健康,道理就是这么个道理。

只是比较奇怪的是,一堆人反而急了,那可能恰恰说明比亚迪飞得太高,树大招风了,难免~

![比亚迪这个智驾普及也挺狠,海鸥和秦PlusDmi都有高速NOA[捂脸哭]。类小米](http://image.uczzd.cn/16021417255532889717.jpg?id=0)