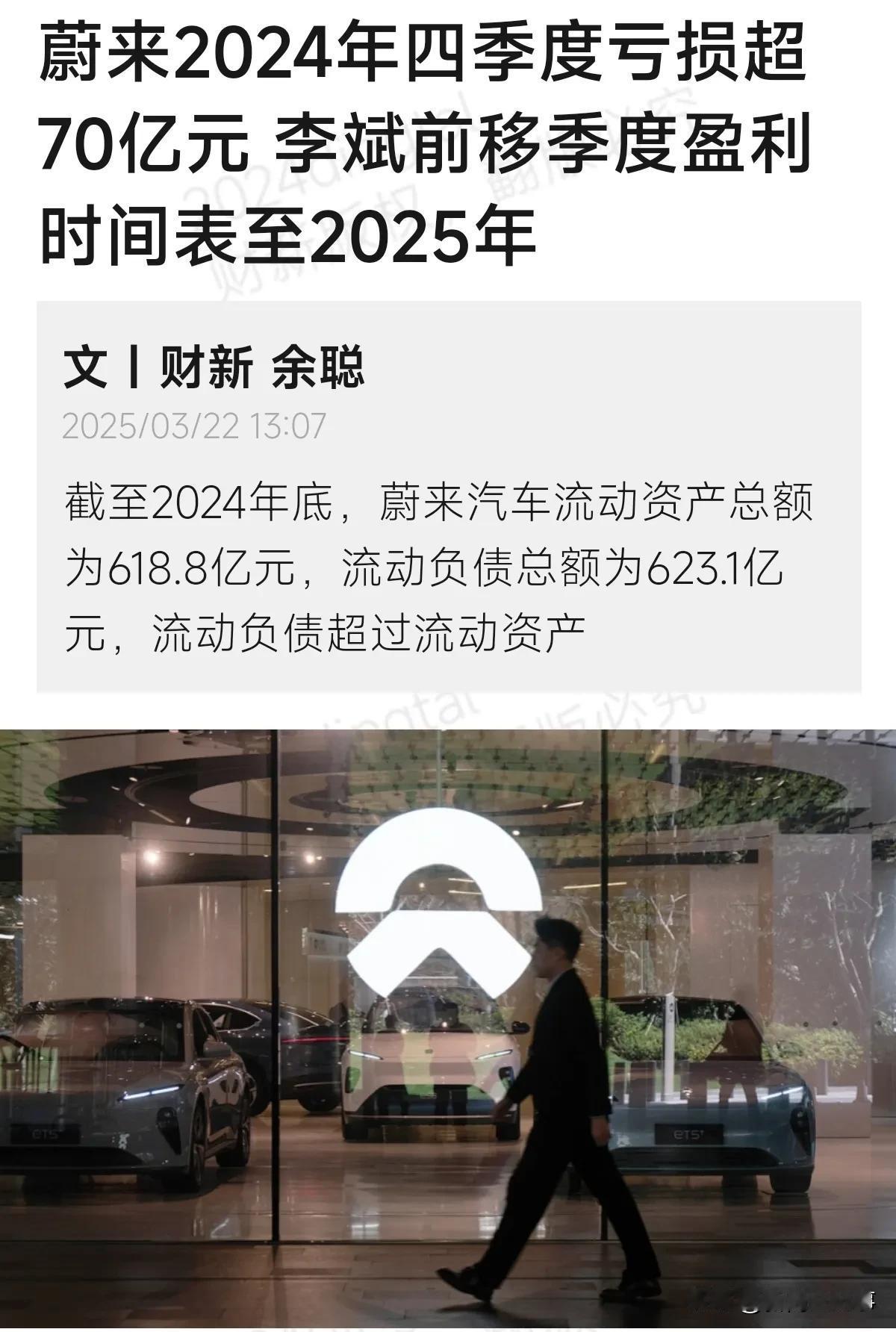

我看了下蔚来2024年这份财报,没什么意外的。在当前经营形势下,财务数据继续恶化是不可避免的。941亿总负债对应1076亿总资产。资产负债率已经高达87.5%,离90%仅一步之遥。昨天财报发布后,每股净资产还剩0.39,按目前的亏损速度,下个月每股净资产大概率就要亏成负数了。 和我之前预测的一样,这份财报唯一的亮点在于现金储备。在四季度亏损60多亿的情况下,现金储备只下降了几个亿,堪称奇迹。这里面功劳最大的是可爱的供应商们。在四季度总收入只比三季度多10亿的情况下,应付账款大幅增长了40多亿,来到了343亿,占了蔚来现金储备的80%。然后是合肥国资,去年9月官宣的33亿投资,到账了28亿。这两部分相加基本HOLD住了蔚来四季度的巨额亏损。 比起这份财报更糟心的是,蔚来一季度状况也很差。前两个月加起来交付量只有2.7万辆。3月已经过去的两周,也只有6千多辆。按蔚来自己的业绩指引,一季度交付量在4.1-4.3万辆之间,不到25年销售目标44万辆的10%。考虑到24Q4蔚来单车价格已经跌到24.04万。25Q1的车辆销售收入估计只有100亿左右,按财报指引总收入在123-128亿之间,比前两个季度分别低了50亿,60亿。如果再加上一季度预计的亏损,一季报现金恐怕会出现百亿级别的下降。当然如果供应商们能挺身而出,再创造一个奇迹也是有可能的。 这份报告里还有一个很有意思的地方。就是蔚来收到合肥国资28亿投资款后,在今年1月31日提前回购了27年才到期的3.78亿美元可转债。按1月底的汇率计算,这笔交易正好是27.5亿人民币。 希望蔚来能够抓住最后的机会,拿出破釜沉舟的气势进行刮骨疗伤式的彻底改革。如果你烧的都是投资人的钱,只要投资人愿意,想怎么搞都行。但你现在绑了那么多的供应商,这几百个亿应付账款要是爆了,那对整个中国新能源产业的供应链都将是个沉重的打击。