在全球科技与产业竞争的大棋盘上,芯片领域的 “脱钩” 之争已然进入白热化的中盘阶段,而新能源车产业的全球博弈才刚刚拉开帷幕。

近年来,中国新能源车产业的迅猛发展,早已成为全球瞩目的焦点,这一事实已无需多言。

然而,中国在该领域的崛起,却让美国深感危机重重。

美国为了在新能源车领域稳固自身地位,先是宣布了高达 1740 亿美元的新能源车补贴计划,试图以此刺激本土产业的发展。

而后,又通过了 “通胀削减法案”,其目标直指 2029 年,力求实现在美销售的汽车电池 100% 由北美制造,且关键矿物供应 80% 不再依赖所谓 “受关注的外国实体”。

明眼人都能看出,这一法案主要针对的就是中国。

美国妄图在汽车领域复刻其在芯片领域对中国采取的遏制手段,然而,在新能源车领域,美国想要彻底 “去中国化”,如今已困难重重。

目前,美国的电动车行业尚处于发展的初级阶段,主要依靠大规模的补贴来推动产业前行。与之形成鲜明对比的是,中国的电动汽车行业已成功实现从政策驱动向市场驱动的华丽转身。

中国的电动汽车企业是在激烈的市场竞争中摸爬滚打发展起来的,可谓是 “千军万马过独木桥”,这种激烈的 “内卷” 环境造就了中国企业强大的竞争力。可以说,凡是能在中国这片竞争激烈的市场中脱颖而出的企业,在国际市场上往往也难逢敌手。

中国新能源车市场的竞争之激烈,从抢工程师这一现象便可窥见一斑。麦肯锡的一份研报显示,中国车企如今在整车架构、软件、硬件、算法到测试等几乎所有岗位上都求贤若渴,为吸引人才开出的工资也节节攀升。

激烈竞争带来的积极成果是,2011 年至 2021 年,中国在全球新能源车的销量占比持续攀升,尤其是最近两年,增长斜率更是惊人。根据乘联会最新数据,2022 年 1 到 8 月份,中国新能源乘用车的销量在全球占比高达 68%,且其中大部分都来自国产品牌。

反观传统汽车强国德国、日本和美国,他们在新能源汽车市场的占比低得令人诧异,曾经在汽车领域实力强劲的德国,如今被中国这个后起之秀远远甩开,着实令人费解。

究其原因,传统欧洲车企的核心竞争力在于机械制造。

在燃油车时代,出色的机械制造能力让欧洲汽车业垄断了发动机、变速箱和机械传动装置等关键技术,不仅拥有奔驰、宝马、奥迪等高端整车品牌,还诞生了博世、大陆等顶级汽车零部件厂商,它们共同构建起了坚不可摧的专利壁垒和供应链联盟,使得中国企业难以涉足其核心领域。

但进入电动车时代,汽车的核心技术发生了转变,发动机和变速箱的地位逐渐被电池、电机和电控所取代。这种变化让欧洲汽车企业过去的辉煌成为了发展的包袱,由于在机械制造方面的传统优势过于强大,导致他们在电池、电机、电控等 “三电” 产业的核心技术积累不足,难以迅速适应新的市场需求。

而中国和美国没有这样的历史包袱,能够从零开始,更有机会实现 “弯道超车”。

事实上,早在 2011 年,中美两国在新能源车领域 “弯道超车” 的态势就已初现端倪,两国政府也都意识到了新能源车产业的重要性,纷纷决定大力支持。

然而,在随后的十年里,中美两国在新能源车产能上的差距却越来越大,其中一个关键因素就是两国产业政策的差异。美国的产业政策摇摆不定,奥巴马时代大力支持新能源车发展,特朗普时代态度逆转,到了拜登时代又重新给予支持。

这种不稳定的政策环境,对于投资周期长、需要长期规划的汽车产业来说,无疑是致命的打击。

相比之下,中国的产业政策则具有连贯性和系统性。

2012 年,国务院印发节能与新能源汽车产业发展规划,明确了产业发展方向;2013 年,财政部颁发关于继续开展新能源汽车推广应用工作的通知,解决了资金问题;2013 年至 2015 年,地方政府积极推动政策落地,风险投资也大量涌入。一系列政策组合拳激活了整个新能源汽车产业,此后,中国逐渐形成了完整的电动车产业链。

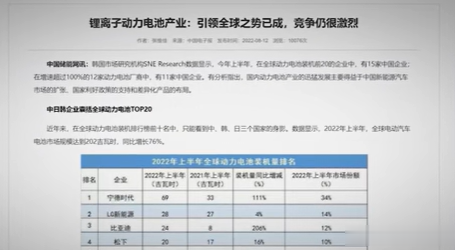

以特斯拉为例,其在中国的零部件本土化率已高达 90%。同时,中国在动力电池领域也取得了重大突破,全球规模前 20 的动力电池公司中,有 15 个来自中国。

相关报道

然而,中国新能源车行业虽然在市场规模上取得了领先,但在核心技术方面仍存在明显短板。中国电池的市场份额虽然很高,但在下一代固态电池的研发上,仍落后于海外。

与电池相比,电机和电控领域的核心技术更是相对匮乏,国内能够自主生产高品质电机的汽车厂商并不多,电控系统中的功率芯片依赖进口,控制芯片基本处于空白状态。在全球科技战日益激烈的当下,留给中国国产车补齐核心技术短板的时间已经不多。

那么,如何才能加速中国掌握自研技术的速度呢?其实,中国车企拥有一个独特的优势,那就是可以深入挖掘中国国情,设计出符合中国国情的产品。这些产品与全球其他产品存在差异,而在这些差异之处,海外品牌毫无优势,从而为中国车企的自研提供了广阔的空间。

中国车企的自研成果又能进一步满足中国消费者的需求,使产品在中国市场更受欢迎,由此形成了一个从国情到研发的独特闭环。

以理想汽车为例,它的崛起就得益于这个独特的闭环。理想汽车在中国带火的增程发电技术,就是典型的因中国国情而发展起来的技术。

增程发电技术原理并不复杂,简单来说,就是在普通电车的基础上,多安装了一个可以加油发电的 “充电宝”,即在电池旁边增加一套内燃机和发电机,内燃机烧油带动发电机运转,发电机既可以直接给电机供电,也能在电池没电时为其充电,目的是分担动力电池的压力。

这一技术之所以符合中国国情,是因为在中国,单纯依靠电池续航存在诸多问题。虽然纯电动车的续航里程在城市通勤中绰绰有余,但在周末或假期开车出游时,就会出现续航不足的情况。

因为中国的充电桩主要集中在城市,尤其是一线城市,一旦出城,充电桩的密度就会急剧降低。

而且,由于中国人口众多,节假日高速充电的竞争异常激烈,排队等待充电的情况屡见不鲜,而加油站在出城沿途却分布广泛。因此,如果电车出城可以通过加油站发电补能,就能极大地减少里程焦虑问题,这正是增程发电技术要解决的关键场景。

那么,哪些用户会经常有出城郊游的需求呢?答案是家里有小孩的家长。

对于他们来说,带全家人郊游几乎是生活的刚需,特别是生活在二三线城市的用户,日常跨区通勤也较为常见。中国城市人口密集,室内可供孩子接触自然的地方有限,这使得带娃出行成为了众多家庭的迫切需求。

此外,增程发电技术虽然存在一些短板,比如增加了油箱、内燃机、发电机等设备,导致车辆体积增大,更适合中大车型。但巧合的是,中大车型恰好是家庭用户的主要需求之一,这就使得整个逻辑更加自洽。

从中国国情到技术自研的这个闭环,如果只是单纯地追求销量,而忽视技术研发,最终必然会陷入低端竞争的困境。中国上证指数多年来一直在 3000 点左右徘徊,其中一个原因就是部分上市公司只注重销量增长,而忽视了技术提升。

普通消费者用真金白银支持了中国新能源车产业的技术升级,而这些自研技术在获得销量滋养后,又能不断迭代发展,最终成为国家竞争力的重要组成部分。

事实上,除了理想汽车,中国如今已有不少新能源车品牌都找到了让用户为技术买单的有效途径。

从这个角度来看,中国车企之间的竞争已经进入了良性循环。对于我们普通人来说,这无疑是最希望看到的局面。因为只要竞争是良性的,无论众多国产品牌中谁输谁赢,中国的汽车产业都将是最终的受益者。

此外,随着电动汽车市场的爆发式增长,与 “三电” 相关的众多产业也将从中受益。

例如,机器人产业、工程机械的电气化(如挖掘机、起重机、压路机、叉车、混凝土搅拌车等大型装备的电气化)、重型卡车电气化、飞机产业电气化、军工产业电气化等。

可以预见,随着新一轮电气化革命的兴起,机械时代的所有行业都将迎来重新变革与发展的机遇,这也可能是中国制造业实现又一次产业大升级的关键契机,是我们必须牢牢坚守的产业根基。

文本内容源自@所长林超的视频内容