存量房贷利率下调:经济刺激与银行业稳健发展的平衡之道

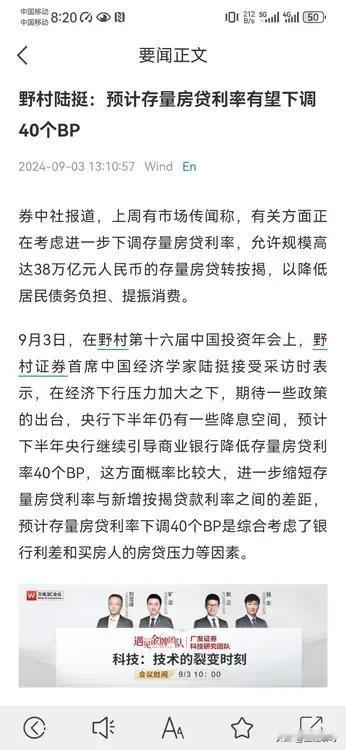

近期,关于存量房贷利率下调的话题再度成为市场热议的焦点。据各大媒体报道,监管层正酝酿一项旨在降低全国存量房贷利率的政策,预计总降幅或将达到80个基点。

这一计划分为两步走:初步的利率下调可能在未来几周内实施;而第二阶段的调整,则计划于明年初进行。虽然这一消息尚未得到官方证实,但其潜在的影响已引起了广泛的关注与讨论。

01、减轻居民负担,激发市场活力

对于广大的贷款购房者而言,存量房贷利率的下调无疑是一个重大利好。假设一个典型场景——一笔100万元人民币、期限为30年的等额本息还款按揭贷款,在利率下降60至80个基点后,借款人的月供将减少大约340至450元人民币,相当于节省了7%到9%的总还款额。

这一变化不仅能够显著减轻家庭的财务压力,更重要的是,它有望释放出更多的可支配收入,进而促进消费增长,为宏观经济注入新的活力。

02、银行业面临的挑战与机遇

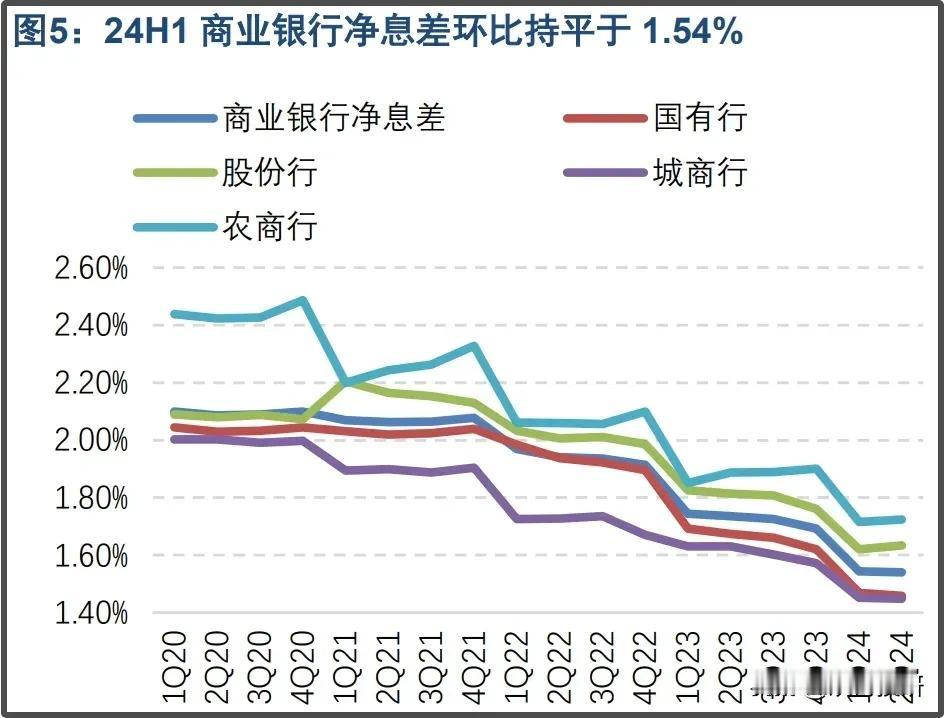

然而,从银行的角度来看,存量房贷利率的下调并非没有代价。当前,银行业面临着净息差收窄的压力,这意味着银行通过贷款获得的收益正在减少。

如果继续降低存量房贷利率,将进一步压缩银行的盈利空间,给其经营带来挑战。为了应对这一局面,银行或许会采取一系列措施,比如调整存款利率、优化资产结构等,以确保自身的稳健运营。

03、平衡多方利益,推进政策落地

存量房贷利率的调整是一项复杂的工程,它需要在促进经济增长与维护金融稳定之间找到合适的平衡点。政府在制定相关政策时,不仅要考虑到市场需求的变化,还要充分评估银行体系的健康状况及其对政策调整的承受能力。因此,任何有关存量房贷利率变动的决定都会经过深思熟虑,并在正式出台前进行广泛的市场沟通。

结语:尽管存量房贷利率下调的具体细节仍有待官方公布,但其潜在的积极影响已经显现。无论是对于减轻居民债务负担,还是推动经济复苏,这项政策都展现出了重要的意义。

当然,如何在实现这些目标的同时,保证银行业的健康发展,将是决策者们需要仔细权衡的问题。随着更多信息的披露,我们有理由期待一个既能满足民生需求又能促进经济持续增长的解决方案。