这年头,去银行取个钱竟然成了难事,尤其是在广东惠州这个存款取不出的事件闹得沸沸扬扬的时候。一个手里握着10万存款的储户,只能拿到3000块,这事听起来都让人气得慌。银行到底是为了保护客户的财产安全,还是在无端设置障碍?咱们从这桩事件的来龙去脉说起,深入探讨银行这套防诈骗手段,究竟是真为客户好,还是折腾人罢了。

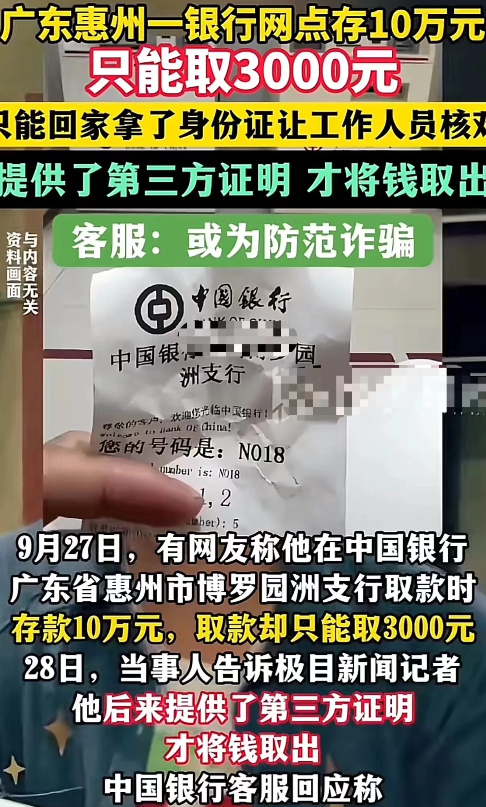

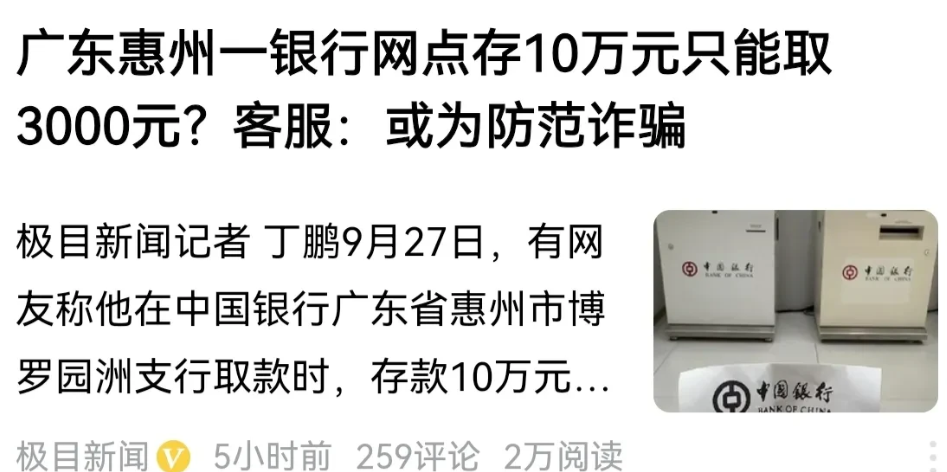

先来回顾下事情的经过。惠州市博罗园洲支行的一名储户,因为想取回自己10万元的存款,跑了一趟银行,结果银行那边却抛出了一个“取款大招”——不行,你只能取3000。注意,不是她没带身份证、没带卡,而是带齐了所有“证件武器”,依旧被限制了金额。银行给出的理由是“防诈骗”,要求她必须再提供一个第三方证明,意思是得有另一个人陪你来,带上TA的身份证,银行才肯放行。

看到这里,想必很多人已经按捺不住了。啥?我的钱,我还得拉个人来作证?还记得以前网络上流传的段子:“我得证明我妈是我妈。”现在这件事儿换了个版本,变成了“我得证明我能取我自己的钱”。最后,这位储户只能通过朋友提供身份证原件,才取出了属于她自己的全部存款。这可真是让人火冒三丈,这钱取得比借钱还难。

中国银行的客服倒是言之凿凿地解释,说这是为了防止诈骗,是保护客户资金安全的一部分。好家伙,听着好像是为了大家好,但你让我费劲跑银行,还得麻烦朋友带身份证原件过来,就为了取我自己的钱,这可真是让人觉得有些本末倒置了。

从防诈骗的角度来看,银行的初衷其实是不错的。毕竟,近年来诈骗案件层出不穷,特别是电信诈骗、网络诈骗让不少老百姓辛辛苦苦攒下的钱一夜之间就没了。这种情况下,银行加强防范措施,确实是有必要的。然而,问题就在于,这些措施在执行层面上显然过于粗暴,没考虑到实际情况。一刀切的规定,像个生硬的套子,把每个人都困在了里面。储户明明带齐了所有合法的证明文件,却还要额外提供第三方身份证,这无疑给人增加了额外的麻烦。

说到这,咱不禁要问:银行这种防诈骗措施,真的有效吗?要求储户提供第三方身份证,能防什么诈骗呢?现实中,电信诈骗、网络诈骗大多通过信息泄露和技术手段实现,银行设置的这种物理防线,仿佛是一道漏洞百出的篱笆。对于那些真正遭遇诈骗的人,往往已经在自己不知情的情况下被骗走了巨额钱款,而此时银行再来“保护”储户的资金,已为时已晚。相反,对于大部分普通储户而言,过于繁琐的取款流程只是在平白增加他们的操作难度,甚至让人怀疑银行是在以“防诈骗”为由掩盖其服务中的不合理限制。

还有一点不得不提,这第三方证明的要求,真的符合隐私保护原则吗?如今信息安全的重要性日益凸显,许多人已经意识到身份证等个人信息泄露可能带来的严重后果。然而,银行却要求储户在取款时出示他人的身份证,这无形中增加了隐私泄露的风险。万一这位朋友的身份证信息被不法分子掌握,问题岂不是更大?所以,银行的这项措施看似在防诈骗,但实际上却可能制造了新的安全隐患。

再说回到银行的服务问题。有人觉得,银行这就是典型的“甩锅”行为。把内部管理上的问题推给客户,让储户自证清白。明明是银行该做的工作,最后却搞得客户还得求助朋友帮忙。这种繁琐的取款流程,无异于是在“绑架”客户的时间和精力。对于习惯了高效快捷服务的现代人来说,这样的体验显然是无法接受的。

而且,类似的事件并非个案。看过这次事件的网友们纷纷留言表示,自己在其他银行也遇到过类似的情况。看来,这种所谓的“防诈骗措施”已经成为了一种行业通病。每家银行在面对储户时,都搬出了各种看似合理的规定,实际上却严重侵害了储户的取款自由。储户的钱存在银行里,按理说应该自由支配,结果如今却变成了“钱进了银行,还得看银行脸色行事”。

这也引出了另一个话题:银行和储户之间的信任正在被逐渐削弱。客户把钱存进银行,图的是什么?图的是安全、便利、信任。而银行现在的一系列操作,已经开始动摇了这种基本信任。储户被迫一次次证明自己的合法身份,甚至需要依赖他人协助,才得以取回属于自己的钱,这种操作无疑是在挑战客户的耐心。

银行和客户的关系,说白了就是一场信任的交易。客户把自己的财产交给银行管理,银行则需要提供安全且高效的服务。现在的问题在于,银行似乎更注重防范风险,而忽视了客户体验。这样的策略可能短期内能够降低一些诈骗风险,但从长远来看,银行若不能在安全和服务之间找到平衡,可能会面临更大的用户流失和声誉危机。

当然,话说回来,银行加强防诈骗的初衷我们不能否认。但问题是,银行需要思考的是,如何在不影响储户正当权益的前提下,优化防诈骗流程。比如,银行完全可以通过技术手段来提高取款验证的安全性,而不是仅依赖人工验证和繁琐的证明流程。现代科技的发展提供了很多更为先进的验证手段,比如指纹识别、人脸识别等,完全可以避免让客户陷入这种证明身份的“死循环”。

惠州这起事件给我们上了一堂“银行服务课”。银行在防范诈骗和保护储户权益之间,的确需要找到一个平衡点。而第三方证明这种要求,看似是在保护客户,实际上却增加了储户的不便,甚至可能带来新的隐私问题。未来,银行若想赢得客户的信任,必须在服务体验和安全保障上做出更大的改进,而不是仅仅依赖繁琐的手续来推卸自己的责任。最后,问题留给大家:在金融服务越来越复杂的今天,如何才能既保证安全又提升效率?