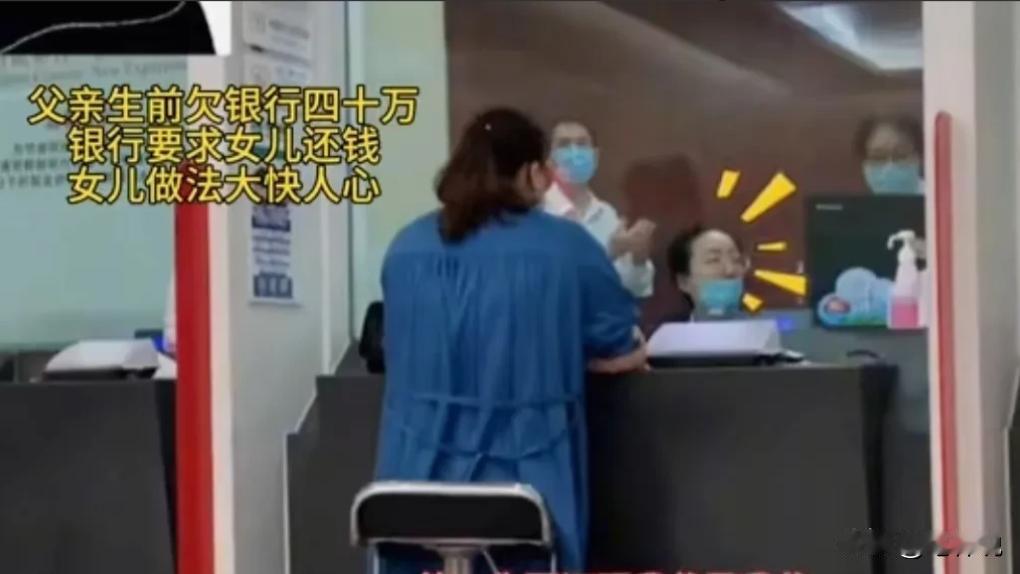

“银行碰上了硬茬了!”女子父亲去世,欠银行40万贷款,银行要求女子替父还债,女子同意,但提出五个条件,但第五个要求让银行火冒三丈,却无计可施! (信息来源:浙法传媒2024年07月05日——男子去世前留下40万元债务,前妻和儿子要偿还?法院判了!) “欠债还钱,天经地义”,这句老话在老百姓心中根深蒂固。但最近,浙江台州的陈家母女却因为一笔银行欠款,陷入了“罗生门”。一边是银行咄咄逼人,声称要走法律程序;另一边是陈家母女无力偿还,更对银行的蛮横态度感到气愤。这起事件,将银行追债的困境和法律边界,赤裸裸地摆在了公众面前。 事件的起因是陈先生因突发疾病去世,留下了5.8万元的信用卡欠款。银行得知情况后,立即联系陈家母女,要求她们偿还这笔欠款。陈家母女表示,陈先生生前欠款较多,遗产已经全部用于偿还其他债务,现在确实无力偿还银行欠款。 银行方面态度强硬,坚称陈先生的欠款属于夫妻共同债务,其妻子有义务偿还。同时,银行还指出,陈家母女继承了陈先生的房产,也应该承担相应的债务。 面对银行的步步紧逼,陈家母女也毫不示弱。她们要求银行提供证据,证明陈先生的信用卡欠款确实用于夫妻共同生活,否则不会偿还。同时,她们也提供了陈先生的还款证明和欠款明细,证明遗产已经全部用于偿还其他债务。 这起事件迅速引发了网友热议。有人支持银行,认为“欠债还钱”理所应当;也有人同情陈家母女的遭遇,认为银行在追债过程中缺乏人性化,应该考虑到实际情况。 那么,银行追债的底线在哪里?法律的边界又在哪里? ##“父债子还”还是“冤有头债有主”? 银行追债,本是维护自身权益的正当行为。但近年来,一些银行在追债过程中,却出现了“暴力催收”、“信息泄露”等问题,严重侵犯了债务人的合法权益,也损害了银行自身的形象。 “陈某”案例之所以引发争议,正是因为它触碰了社会大众对于“父债子还”和“夫妻共同债务”的敏感神经。 从法律角度来看,《民法典》明确规定了夫妻共同债务的判定标准,即“夫妻双方共同签名或者夫妻一方事后追认等共同意思表示所负的债务,以及夫妻一方在婚姻关系存续期间以个人名义为家庭日常生活需要所负的债务”。 在本案中,银行需要提供证据证明陈先生的信用卡欠款用于夫妻共同生活,才能要求陈先生的妻子承担还款义务。而根据现有信息,银行并未提供相关证据,因此其主张难以成立。 对于继承人偿还债务的问题,《民法典》也有明确规定:“继承人以所得遗产实际价值为限清偿被继承人依法应当缴纳的税款和债务。” 也就是说,如果遗产不足以偿还债务,继承人可以选择放弃继承,无需承担超出遗产价值的债务。在本案中,陈家母女已经提供了证据,证明陈先生的遗产不足以偿还所有债务,因此她们有权拒绝偿还超出遗产价值的银行欠款。 可见,银行追债并非“任性”而为,必须遵循相关法律法规,并提供充分的证据。 ##“冰冷”的法律如何守护“人间”的温度? 法律是维护社会公平正义的最后一道防线。但在现实生活中,我们也需要关注法律之外的人情和温度。 银行作为金融机构,不仅要维护自身的合法权益,也应该承担相应的社会责任。在追债过程中,银行应该更多地考虑债务人的实际情况,采取更加人性化的方式,避免“雪上加霜”。 例如,银行可以与债务人进行充分沟通,了解其还款能力和意愿,并根据实际情况制定合理的还款计划。对于确实无力偿还债务的特殊群体,银行可以考虑减免部分债务,或者提供必要的帮助,帮助其渡过难关。 对于债务人来说,也应该提高自身的法律意识,了解自身在借贷和还款过程中的权利和义务。在遇到银行追债时,要保持冷静,理性应对,并学会用法律武器维护自身的合法权益。 “陈某”案例,为我们敲响了警钟。银行追债,不能只顾着“要钱”,更要注重方式方法,不能突破法律和道德的底线。只有在法律框架内,兼顾情理和人情,才能找到解决问题的最佳方案,维护社会的和谐稳定。